14/05/2008

La gestión eficiente de los activos es crucial para la salud financiera de cualquier empresa. Un elemento clave en esta gestión es la depreciación, un proceso contable que refleja la disminución del valor de un activo a lo largo del tiempo debido al uso, el desgaste u obsolescencia. Este artículo profundiza en el concepto de libro de depreciación, investigando sus diferentes métodos, su registro contable y su importancia para la toma de decisiones.

¿Qué es la depreciación de un libro?

La depreciación de un libro es el proceso de asignar sistemáticamente el costo de un activo a lo largo de su vida útil. No representa la pérdida real de valor de mercado, sino una distribución contable del gasto inicial. Se registra en un libro de depreciación, que documenta la depreciación acumulada de cada activo.

Registro Contable de la Depreciación

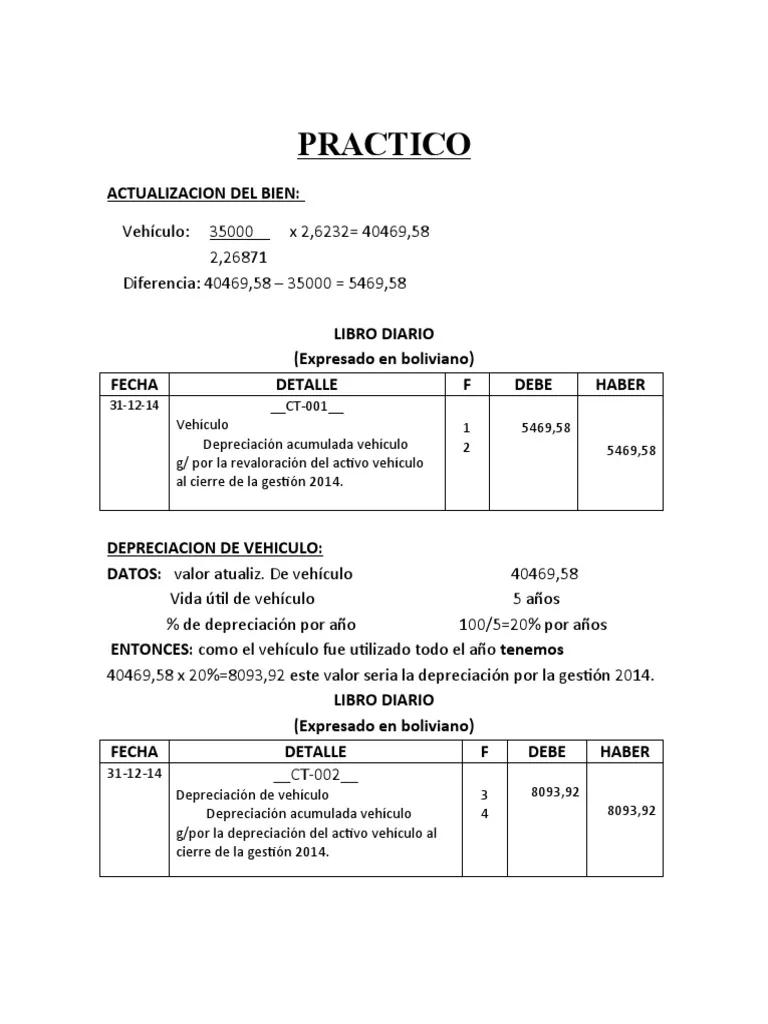

El registro contable de la depreciación implica la creación de dos asientos contables. En primer lugar, se reconoce la depreciación como un gasto en la cuenta de resultados. Segundo, se aumenta la depreciación acumulada, una cuenta contra activo que reduce el valor en libros del activo.

Por ejemplo, si una máquina tiene un costo de 000€ y una vida útil de 5 años, la depreciación anual sería de 000€ (000€/5). El asiento contable sería:

- Débito: Gasto por Depreciación 000€

- Crédito: Depreciación Acumulada 000€

Este proceso se repite anualmente hasta que el activo se deprecia completamente.

Los 4 Tipos de Depreciación

Existen diversos métodos para calcular la depreciación. Los cuatro más comunes son:

Depreciación Lineal:

Este método es el más sencillo. Distribuye el costo del activo uniformemente a lo largo de su vida útil. La fórmula es:

Depreciación Anual = (Costo - Valor Residual) / Vida Útil

Donde:

- Costo: precio de adquisición del activo.

- Valor Residual: valor estimado del activo al final de su vida útil.

- Vida Útil: número de años que se espera utilizar el activo.

La depreciación lineal es fácil de calcular y comprender, pero puede no reflejar con precisión la disminución del valor de activos que se deterioran más rápidamente al principio de su vida útil.

Depreciación por Declinación Acelerada (Doble Declinación):

Este método reconoce una mayor depreciación en los primeros años de la vida útil del activo, reflejando su mayor productividad inicial. La tasa de depreciación es el doble de la tasa de la depreciación lineal. Es un método más complejo que la depreciación lineal.

Depreciación por Unidades de Producción:

Este método calcula la depreciación en función de la producción o el uso del activo. Es ideal para activos cuya vida útil está determinada por su producción, no por el tiempo. La fórmula es:

Depreciación por Unidad = (Costo - Valor Residual) / Unidades de Producción Estimadas

Depreciación Anual = Depreciación por Unidad x Unidades Producidas en el Año

Depreciación por Suma de Dígitos de los Años:

Similar a la declinación acelerada, este método aplica una tasa de depreciación más alta al principio de la vida útil del activo y una tasa más baja al final. La fórmula es más compleja que los métodos anteriores y requiere un cálculo más detallado.

Tabla Comparativa de Métodos de Depreciación

| Método | Descripción | Ventajas | Desventajas |

|---|---|---|---|

| Lineal | Depreciación uniforme | Sencillo, fácil de calcular | No refleja el desgaste real de algunos activos |

| Doble Declinación | Depreciación acelerada | Refleja el mayor desgaste inicial | Complejo, menos preciso al final de la vida útil |

| Unidades de Producción | Depreciación basada en uso | Preciso para activos con uso variable | Requiere seguimiento detallado de la producción |

| Suma de Dígitos | Depreciación acelerada | Refleja el mayor desgaste inicial | Complejo, menos preciso al final de la vida útil |

¿Por qué es Importante la Depreciación?

La depreciación es crucial por varias razones:

- Beneficios Contables: Permite distribuir el costo del activo a lo largo de su vida útil, reflejando mejor los gastos de cada periodo.

- Beneficios Fiscales: Reduce la base imponible, disminuyendo el pago de impuestos.

- Toma de Decisiones: Permite una mejor planificación financiera y facilita la comparación de la rentabilidad de diferentes activos.

- Información Financiera: Proporciona una imagen más precisa del valor real de los activos de la empresa.

Gastos de Capital vs. Gastos Operativos

Es importante diferenciar entre los gastos de capital (CAPEX) y los gastos operativos (OPEX). Los CAPEX son inversiones a largo plazo en activos, como maquinaria o edificios, sujetos a depreciación. Los OPEX son gastos menores, como suministros de oficina, que se deducen en el mismo año.

Activos Depreciables e Intangibles

La mayoría de los activos tangibles, como maquinaria, equipos y edificios, son depreciables. Algunos activos intangibles, como software o patentes, también pueden ser depreciables, siguiendo las normativas fiscales.

Conclusión

La correcta aplicación de la depreciación es fundamental para una gestión financiera sana. La elección del método de depreciación dependerá de las características del activo y de las necesidades específicas de la empresa. Un libro de depreciación bien mantenido proporciona información crucial para la toma de decisiones estratégicas.

Si quieres conocer otros artículos parecidos a Libro de depreciación puedes visitar la categoría Contabilidad financiera.