02/11/2024

En el entorno de la contabilidad y las finanzas, mantener registros precisos de las transacciones es fundamental. Para lograrlo, se utilizan diversas herramientas, entre las cuales destacan el libro mayor y el libro mayor auxiliar. Aunque ambos son esenciales, presentan diferencias clave que determinan su aplicación.

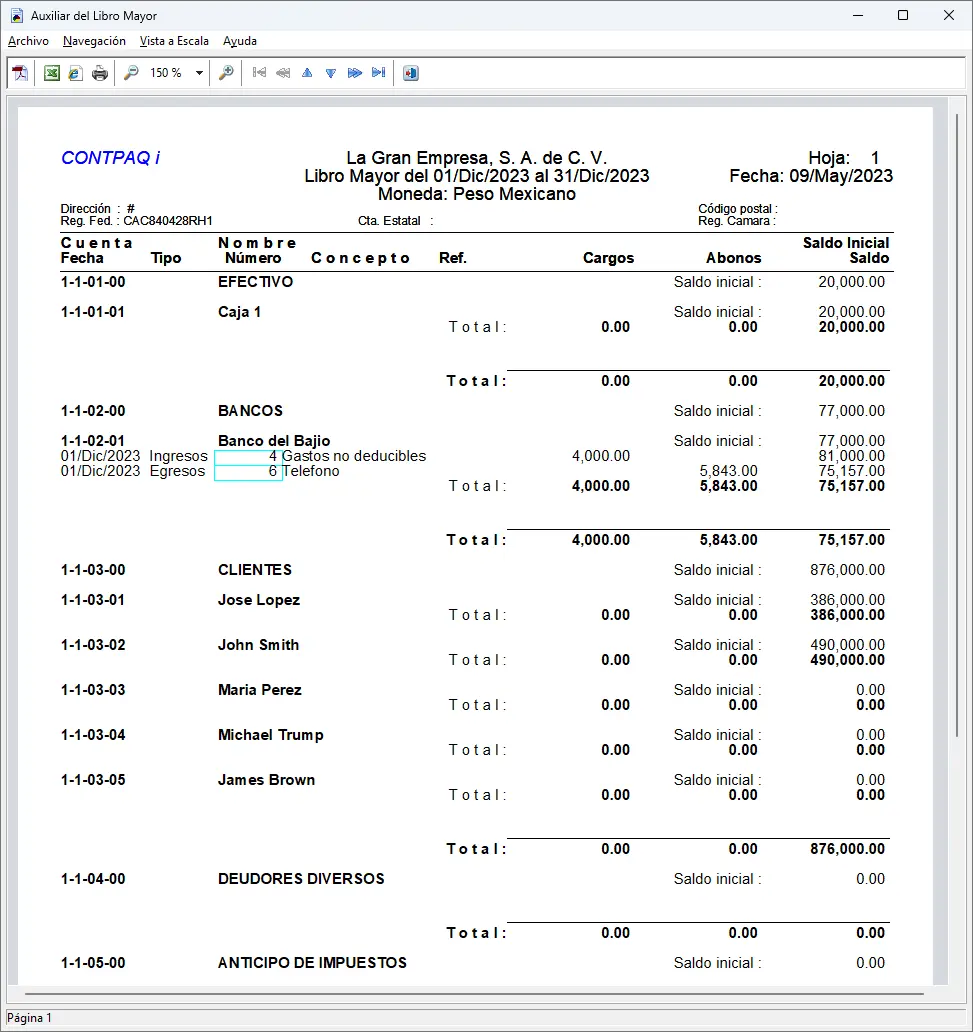

¿Qué es un Libro Mayor Auxiliar?

Un libro mayor auxiliar es un registro contable que detalla la información resumida que se encuentra en el libro mayor. Funciona como un suplemento, proporcionando información específica sobre cada partida o categoría del libro mayor. Si el libro mayor es el resumen ejecutivo, el libro mayor auxiliar ofrece el análisis detallado.

Por ejemplo, el libro mayor podría mostrar una entrada para “Cuentas por Cobrar”. El libro mayor auxiliar correspondiente a “Cuentas por Cobrar” detallaría cada una de las cuentas por cobrar individualmente, incluyendo el nombre del cliente, la fecha de la transacción, el importe y el estado de pago.

¿Qué es un Libro Mayor?

El libro mayor es el registro centralizado que documenta todas las transacciones financieras de una empresa. Organiza los ingresos, gastos, activos y pasivos en cuentas específicas, facilitando el análisis financiero. Al agrupar las transacciones por categorías (ingresos, gastos, etc.), permite identificar tendencias y sirve de base para la elaboración de informes financieros como el balance general y la cuenta de resultados.

Libro Mayor vs. Libro Mayor Auxiliar: Diferencias Clave

| Característica | Libro Mayor | Libro Mayor Auxiliar |

|---|---|---|

| Función | Registro general de transacciones | Detalle de partidas específicas del libro mayor |

| Nivel de detalle | Resumido | Detallado |

| Propósito | Análisis general, informes financieros | Análisis específico, seguimiento de cuentas individuales |

| Ejemplo | Total de ventas del mes | Ventas individuales a cada cliente |

Ejemplo de Libro Mayor

| Fecha | Cuenta | Descripción | Debe | Haber | Saldo |

|---|---|---|---|---|---|

| 1 de octubre | Caja | Saldo inicial | 5000 | 5000 | |

| 5 de octubre | Cuentas por cobrar | Venta al cliente A | 1000 | 6000 | |

| 5 de octubre | Inventario | Compras de suministros | 500 | 5500 | |

| 10 de octubre | Cuentas a pagar | Pago a proveedor B | 300 | 5200 | |

| 15 de octubre | Efectivo | Recibo de cliente A | 1000 | 6200 | |

| 20 de octubre | Gastos de alquiler | Alquileres atrasados | 600 | 5600 | |

| 25 de octubre | Gastos salariales | Salarios de empleados | 1500 | 4100 |

Ventajas de Utilizar un Libro Mayor Auxiliar

- Organización detallada: Permite una categorización más precisa de las transacciones, facilitando el análisis.

- Análisis preciso: Ofrece una visión detallada de las operaciones, identificando fortalezas y debilidades.

- Auditorías y cumplimiento normativo: Simplifica el proceso de auditoría al facilitar la verificación de transacciones específicas.

- Atracción de inversores: Brinda información detallada para atraer inversores o solicitar préstamos.

- Simplificación de informes financieros: Facilita la elaboración de informes concisos y claros.

Ventajas de Utilizar un Libro Mayor

- Elaboración de informes financieros: Es la base para generar informes como el balance general, la cuenta de resultados y el flujo de caja.

- Análisis de tendencias: Permite identificar tendencias financieras a lo largo del tiempo.

- Cumplimiento contable y fiscal: Es crucial para cumplir con las regulaciones contables y fiscales.

- Facilita la toma de decisiones: Ofrece información para tomar decisiones estratégicas.

- Seguimiento de activos y pasivos: Permite un seguimiento preciso de los activos y pasivos de la empresa.

Consultas Habituales sobre el Libro Mayor Auxiliar

¿Es obligatorio llevar un libro mayor auxiliar? No es obligatorio en todos los casos, pero es altamente recomendable para empresas con un volumen significativo de transacciones o que requieren un análisis detallado de sus operaciones.

¿Qué tipos de libros auxiliares existen? Existen diferentes tipos de libros mayores auxiliares dependiendo de las necesidades de la empresa. Algunos ejemplos incluyen: libro mayor auxiliar de clientes, libro mayor auxiliar de proveedores, libro mayor auxiliar de bancos, etc.

¿Cómo se relaciona el libro mayor auxiliar con el libro mayor? El libro mayor auxiliar complementa al libro mayor. Los saldos de los libros mayores auxiliares deben coincidir con los saldos de las cuentas correspondientes en el libro mayor.

¿Qué software se puede utilizar para gestionar libros mayores auxiliares? Existen numerosos programas de contabilidad que permiten la gestión de libros mayores auxiliares, desde hojas de cálculo hasta software contable especializado.

Conclusión

El libro mayor y el libro mayor auxiliar son herramientas complementarias esenciales para una gestión contable eficiente. La utilización adecuada de ambos asegura la precisión y fiabilidad de los registros financieros, facilitando la toma de decisiones y el cumplimiento de las obligaciones legales.

Si quieres conocer otros artículos parecidos a Libro mayor auxiliar: como hacerlo para una contabilidad eficaz puedes visitar la categoría Contabilidad financiera.