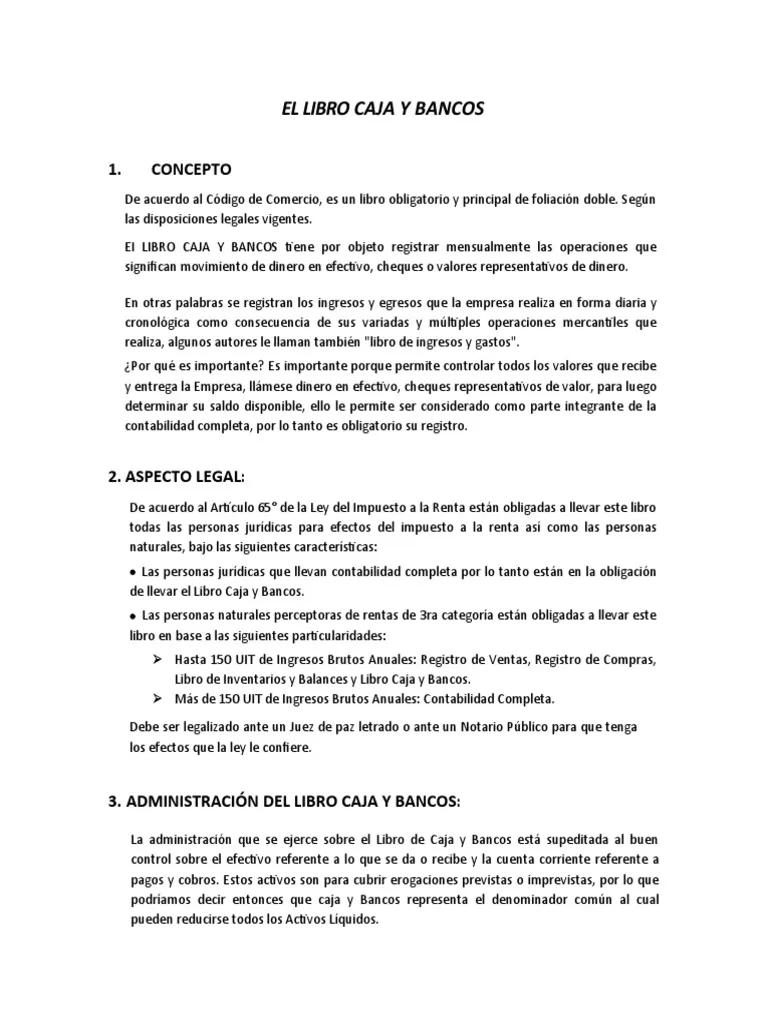

21/06/2022

El libro de caja y bancos es un registro contable fundamental para cualquier empresa, ya sea grande o pequeña. Este documento detalla todos los movimientos de efectivo y transacciones bancarias, proporcionando una visión clara del flujo de caja. Su correcta gestión es crucial para la salud financiera de cualquier organización. En este artículo, exploraremos a fondo qué es un libro de caja y bancos, cómo llevarlo correctamente, y presentaremos ejemplos prácticos para una mejor comprensión.

")

¿Qué es un Libro de Caja y Bancos?

El libro de caja y bancos es un registro contable obligatorio que documenta de forma cronológica todas las entradas y salidas de efectivo de una empresa, incluyendo depósitos y retiros bancarios. Este libro debe legalizarse ante un notario o juez de paz, asegurando la validez legal de los registros. El incumplimiento de esta legalización, así como la falta de actualización del libro dentro de un plazo máximo de 3 meses, puede acarrear sanciones.

La información que se registra en el libro de caja y bancos debe ser precisa y completa, incluyendo detalles como la fecha de la transacción, una descripción concisa, el número de comprobante o referencia, y el monto correspondiente. Es esencial mantener un registro ordenado y legible para facilitar su consulta y auditoría.

Tipos de Libros de Caja y Bancos

Existen diferentes tipos de libros de caja y bancos, dependiendo de las necesidades de la empresa y la complejidad de sus operaciones. Algunos de los más comunes son:

Libro de Caja de una Sola Columna:

Este es el tipo más simple, adecuado para empresas con transacciones financieras poco complejas. Contiene una sola columna para registrar tanto ingresos como egresos. Si bien sencillo, puede dificultar el análisis del flujo de caja.

| Fecha | Descripción | Monto |

|---|---|---|

| 01/01/2024 | Venta de mercancía | $1000 |

| 02/01/2024 | Pago a proveedor | -$500 |

Libro de Caja de Dos Columnas:

Este tipo de libro separa los ingresos y los egresos en columnas diferentes, facilitando la visualización del flujo de caja. Es más común que el de una sola columna y proporciona una mejor organización de la información.

| Fecha | Descripción | Ingresos | Egresos |

|---|---|---|---|

| 01/01/2024 | Venta de mercancía | $1000 | |

| 02/01/2024 | Pago a proveedor | -$500 |

Libro de Caja de Tres Columnas:

Este formato es el más detallado, incluyendo una columna adicional para registrar descuentos. Es ideal para empresas con un volumen alto de transacciones y la necesidad de un análisis más profundo.

| Fecha | Descripción | Ingresos | Descuentos | Egresos |

|---|---|---|---|---|

| 01/01/2024 | Venta de mercancía | $1000 | $50 | |

| 02/01/2024 | Pago a proveedor | -$500 |

Libro de Caja Chica:

Se utiliza para registrar las pequeñas transacciones diarias, como gastos menores de oficina. Suele tener un límite de efectivo preestablecido.

Ejemplo de Libro de Caja y Bancos

A continuación, se presenta un ejemplo de cómo llevar un libro de caja y bancos de dos columnas:

| Fecha | Descripción | Ingresos | Egresos | Saldo |

|---|---|---|---|---|

| 01/01/2024 | Saldo inicial | $5000 | ||

| 02/01/2024 | Venta de mercancía | $1500 | $6500 | |

| 03/01/2024 | Pago de sueldos | $1000 | $5500 | |

| 04/01/2024 | Depósito bancario | $2000 | $7500 | |

| 05/01/2024 | Pago de servicios | $500 | $7000 |

En este ejemplo, el saldo se calcula de forma acumulativa, sumando los ingresos y restando los egresos al saldo anterior. Es fundamental que el saldo final coincida con el efectivo en caja y el saldo en la cuenta bancaria.

Diferencias entre Libro de Caja y Cuenta Bancaria

Aunque ambos registros se relacionan con el manejo del dinero, existen diferencias clave:

- Libro de Caja: Registro contable que incluye todos los movimientos de efectivo, tanto en caja como en bancos.

- Cuenta Bancaria: Registro mantenido por la institución bancaria, reflejando solo los movimientos realizados a través de la cuenta.

El libro de caja proporciona una visión más completa del flujo de caja de la empresa, ya que incluye todas las transacciones, mientras que la cuenta bancaria solo muestra las transacciones realizadas a través del banco.

Consultas Habituales sobre el Libro de Caja y Bancos

A continuación, respondemos algunas de las preguntas más frecuentes sobre el libro de caja y bancos :

- ¿Es obligatorio llevar un libro de caja y bancos? Sí, es un requisito legal en muchos países para empresas de todos los tamaños.

- ¿Qué pasa si no se lleva el libro de caja y bancos? Se pueden aplicar sanciones económicas y administrativas.

- ¿Con qué frecuencia debo actualizar el libro de caja y bancos? Idealmente, se debe actualizar diariamente.

- ¿Qué software puedo utilizar para llevar mi libro de caja y bancos? Existen diversas opciones de software contable, desde programas sencillos hasta plataformas más complejas.

Conclusión

El libro de caja y bancos es una herramienta esencial para la gestión financiera de cualquier empresa. Su correcto manejo permite un control efectivo del flujo de caja, facilitando la toma de decisiones y previniendo problemas financieros. Recuerda que la precisión y la regularidad en la actualización del libro son fundamentales para asegurar la confiabilidad de la información financiera.

Si quieres conocer otros artículos parecidos a Libro de caja y bancos: ejemplos y información puedes visitar la categoría Contabilidad financiera.