25/08/2007

El libro de bancos es un documento contable fundamental para cualquier empresa, ya sea grande o pequeña. Su correcta gestión es crucial para la salud financiera de la organización. Este artículo te proporcionará una comprensión profunda de qué se visualiza en un libro de bancos, cómo se lleva a cabo su registro, y te ofrecerá una serie de ejercicios resueltos para que puedas practicar y afianzar tus conocimientos.

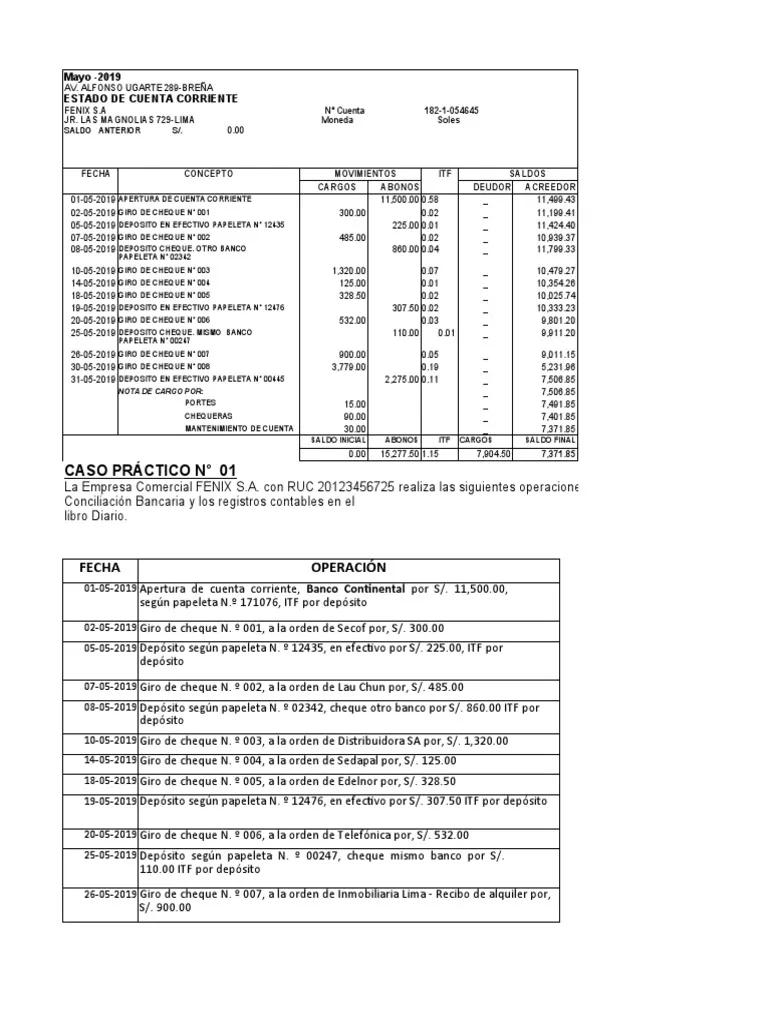

¿Qué es un Libro de Bancos?

Un libro de bancos, también conocido como registro de bancos o estado de cuenta bancario, es un registro sistemático de todas las transacciones que afectan a la cuenta bancaria de una empresa. Este documento refleja el movimiento de fondos, incluyendo depósitos, retiros, cargos, créditos, y cualquier otro ajuste que modifique el saldo disponible. Su propósito principal es mantener un control preciso y actualizado del flujo de efectivo.

Información que se Visualiza en un Libro de Bancos

Un libro de bancos bien mantenido mostrará la siguiente información:

- Fecha de la transacción: Indica la fecha en que se realizó cada movimiento.

- Descripción de la transacción: Una breve descripción de la naturaleza de la transacción (por ejemplo, depósito en efectivo, pago a proveedores, transferencia bancaria).

- Número de referencia: Un número único que identifica cada transacción (ej: número de cheque, número de transferencia).

- Depósitos: Monto de dinero depositado en la cuenta.

- Retiros: Monto de dinero retirado de la cuenta.

- Saldo inicial: Saldo de la cuenta al inicio del período.

- Saldo final: Saldo de la cuenta al final del período.

- Cargos: Gastos bancarios, comisiones o cualquier otro cargo aplicado a la cuenta.

- Créditos: Aumentos de saldo no relacionados con depósitos directos (ej: intereses ganados).

- Conciliación bancaria: Sección donde se compara el saldo del libro de bancos con el estado de cuenta bancario para identificar discrepancias.

Importancia de la Conciliación Bancaria

La conciliación bancaria es un paso crucial en la gestión del libro de bancos. Este proceso permite identificar y corregir posibles errores o discrepancias entre el saldo registrado en el libro de bancos y el saldo reflejado en el estado de cuenta del banco. Las discrepancias pueden deberse a:

- Depósitos en tránsito: Depósitos realizados pero aún no registrados por el banco.

- Cheques pendientes de cobro: Cheques emitidos pero aún no cobrados por el beneficiario.

- Errores bancarios: Errores cometidos por el banco en el registro de las transacciones.

- Errores contables: Errores cometidos en el registro de las transacciones en el libro de bancos .

Ejercicios Resueltos de Libro de Bancos

A continuación, se presentan algunos ejercicios resueltos para ilustrar la aplicación práctica de los conceptos explicados:

Ejercicio 1:

Datos:

Saldo inicial: $10,000

Depósito: $5,000

Retiro: $2,000

Cargo bancario: $50

Solución:

Saldo final = Saldo inicial + Depósito - Retiro - Cargo bancario

Saldo final = $10,000 + $5,000 - $2,000 - $50 = $12,950

Ejercicio 2: Conciliación Bancaria

Datos:

Saldo según el libro de bancos : $15,000

Saldo según el estado de cuenta bancaria: $16,500

Depósitos en tránsito: $1,000

Cheques pendientes de cobro: $500

Solución:

Ajustar el saldo del libro de bancos :

Saldo ajustado del libro de bancos : $15,000 + $1,000 - $500 = $15,500

Ajustar el saldo del estado de cuenta bancaria:

Saldo ajustado del estado de cuenta bancaria: $16,500 - $1,000 + $500 = $16,000

Nota: Existe una discrepancia de $500 entre ambos saldos. Se debe investigar la causa de esta discrepancia.

Tabla Comparativa de Métodos de Registro

| Método | Descripción | Ventajas | Desventajas |

|---|---|---|---|

| Método de doble entrada | Registra cada transacción con dos asientos, uno en el debe y otro en el haber. | Mayor precisión y control. | Requiere mayor tiempo y conocimientos contables. |

| Método de partida simple | Registra cada transacción con un solo asiento. | Simple y rápido. | Menos preciso y mayor riesgo de errores. |

Consultas Habituales sobre el Libro de Bancos

- ¿Cómo se lleva un libro de bancos? Se lleva registrando sistemáticamente todas las transacciones que afectan la cuenta bancaria, incluyendo depósitos, retiros, cargos y créditos.

- ¿Qué es un depósito en tránsito? Es un depósito realizado pero aún no reflejado en el estado de cuenta bancaria.

- ¿Qué es un cheque pendiente de cobro? Es un cheque emitido pero aún no cobrado por el beneficiario.

- ¿Cómo se realiza una conciliación bancaria? Se compara el saldo del libro de bancos con el saldo del estado de cuenta bancaria, y se ajustan las diferencias.

- ¿Qué software se puede utilizar para llevar un libro de bancos? Existen diversos programas de contabilidad que permiten llevar un registro eficiente de las transacciones bancarias.

La correcta gestión del libro de bancos es fundamental para el éxito financiero de cualquier empresa. La práctica constante a través de ejercicios resueltos, como los presentados en este artículo, te ayudará a dominar esta herramienta contable esencial. Recuerda que la precisión y la concienciación son vitales para mantener la salud financiera de tu organización.

Si quieres conocer otros artículos parecidos a Libro de bancos: ejercicios resueltos - información puedes visitar la categoría Contabilidad financiera.