11/02/2016

El valor en libros de un activo fijo es un concepto fundamental en contabilidad que refleja el costo histórico de un activo menos su depreciación acumulada. Comprender este valor es crucial para la elaboración de estados financieros, la planificación fiscal y la toma de decisiones empresariales. Este artículo profundiza en el cálculo, la importancia y los aspectos clave del valor en libros de los activos fijos.

- ¿Qué es el Valor en Libros de un Activo Fijo?

- Componentes Clave del Valor en Libros

- Importancia del Valor en Libros

- Diferencia entre Valor en Libros y Valor de Mercado

- Ajustes al Valor en Libros

- Ejemplo de Cálculo del Valor en Libros

- Tabla Comparativa de Métodos de Depreciación

- Consultas Habituales sobre el Valor en Libros

¿Qué es el Valor en Libros de un Activo Fijo?

El valor en libros, también conocido como valor contable, representa el costo neto de un activo fijo registrado en los libros contables de una empresa. Se calcula restando la depreciación acumulada del costo original de adquisición del activo. En otras palabras, refleja la porción del costo original que aún no se ha reconocido como gasto a través de la depreciación.

La fórmula para calcular el valor en libros es sencilla:

Valor en Libros = Costo Original - Depreciación Acumulada

Es importante destacar que el valor en libros no necesariamente refleja el valor de mercado del activo. El valor de mercado puede ser superior o inferior al valor en libros, dependiendo de factores como la demanda, la obsolescencia y las condiciones del mercado.

Componentes Clave del Valor en Libros

Costo Original

El costo original engloba todos los gastos incurridos para adquirir y poner en funcionamiento el activo fijo. Esto incluye no solo el precio de compra, sino también los costos de transporte, instalación, configuración y cualquier otro gasto necesario para que el activo esté listo para su uso.

Depreciación Acumulada

La depreciación acumulada es la suma total de la depreciación reconocida en los periodos anteriores para un activo fijo específico. La depreciación es el proceso de asignación sistemática del costo de un activo a lo largo de su vida útil. Existen diversos métodos de depreciación, cada uno con sus propias características y aplicaciones:

- Método de línea recta: Distribuye el costo del activo de manera uniforme a lo largo de su vida útil.

- Método de saldo decreciente: Asigna una mayor depreciación en los primeros años de vida útil del activo y una menor depreciación en los años posteriores.

- Método de unidades de producción: Calcula la depreciación basándose en la producción o el uso del activo.

La elección del método de depreciación dependerá de las características específicas del activo y de las políticas contables de la empresa.

Importancia del Valor en Libros

El valor en libros de un activo fijo tiene una gran relevancia en varios aspectos de la gestión empresarial:

- Estados financieros: El valor en libros se utiliza para elaborar el balance general, mostrando la situación financiera de la empresa en un momento determinado.

- Planificación fiscal: La depreciación, y por lo tanto el valor en libros , influye en la determinación de la base imponible de una empresa.

- Toma de decisiones: El valor en libros ayuda a las empresas a evaluar la rentabilidad de sus inversiones en activos fijos y a tomar decisiones sobre la posible venta o reemplazo de activos.

- Evaluación de la empresa: El valor en libros de los activos fijos es un factor que se considera al evaluar el valor total de una empresa.

Diferencia entre Valor en Libros y Valor de Mercado

Es fundamental distinguir entre el valor en libros y el valor de mercado de un activo fijo. Mientras que el valor en libros se basa en el costo histórico y la depreciación acumulada, el valor de mercado refleja el precio al que el activo podría ser vendido en el mercado actual. Estos valores pueden diferir significativamente debido a factores como la obsolescencia tecnológica, las fluctuaciones del mercado y las condiciones económicas generales.

Ajustes al Valor en Libros

El valor en libros puede verse afectado por ajustes contables, como las mejoras o las reparaciones mayores que aumentan la vida útil o el valor del activo. Estos ajustes se reflejan en el costo original del activo y, por lo tanto, modifican su valor en libros.

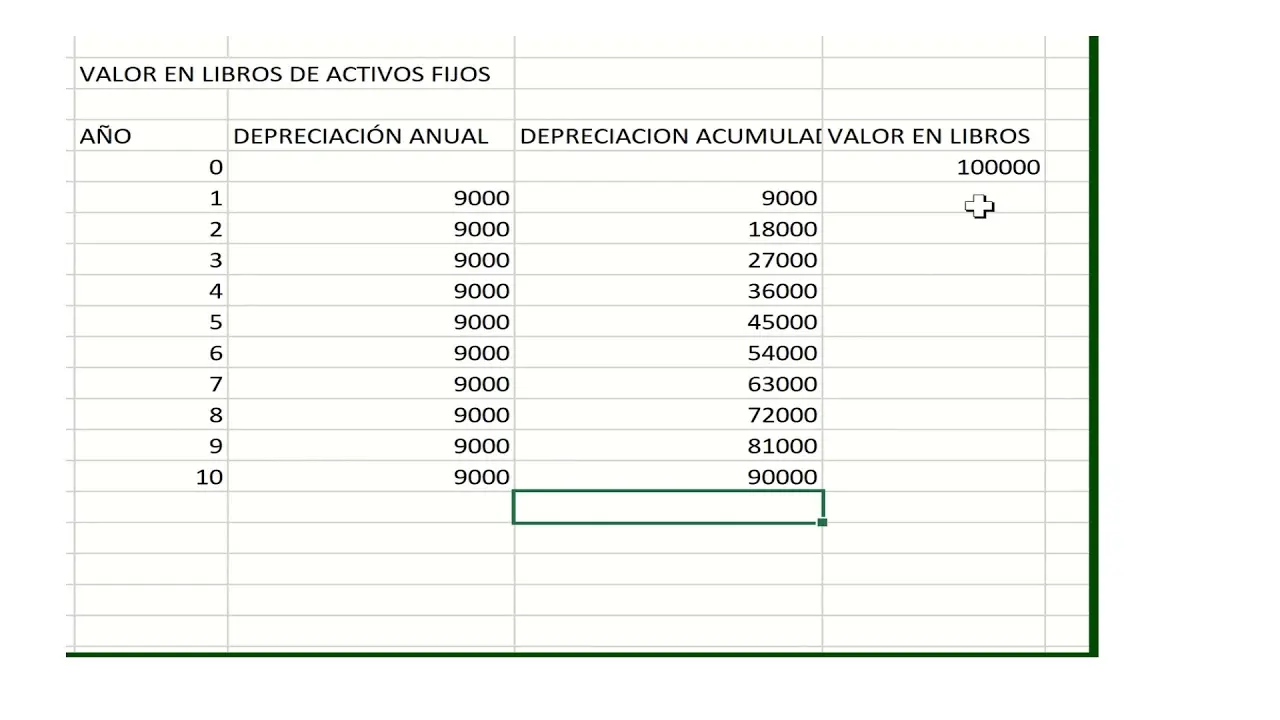

Ejemplo de Cálculo del Valor en Libros

Supongamos que una empresa adquiere una máquina por $100,000. Su vida útil estimada es de 10 años y su valor residual es de $10,000. Utilizando el método de línea recta, la depreciación anual sería de ($100,000 - $10,000) / 10 = $9,000.

Después de 3 años, la depreciación acumulada sería de $9,000 x 3 = $27,000. Por lo tanto, el valor en libros de la máquina después de 3 años sería de $100,000 - $27,000 = $73,000.

Tabla Comparativa de Métodos de Depreciación

| Método | Descripción | Ventajas | Desventajas |

|---|---|---|---|

| Línea Recta | Depreciación uniforme a lo largo de la vida útil | Simple y fácil de calcular | No refleja la disminución del valor en los primeros años |

| Saldo Decreciente | Mayor depreciación al inicio, menor al final | Refleja mejor la disminución del valor | Más complejo de calcular |

| Unidades de Producción | Depreciación basada en el uso | Preciso para activos con uso variable | Requiere un seguimiento preciso de la producción |

Consultas Habituales sobre el Valor en Libros

¿Qué sucede si el valor en libros llega a cero? Una vez que el valor en libros llega a cero, significa que el activo está completamente depreciado contablemente. Sin embargo, esto no implica necesariamente que el activo haya perdido todo su valor.

¿Cómo afecta el valor en libros a la rentabilidad? La depreciación, que afecta directamente el valor en libros, impacta en la utilidad neta de la empresa. Una mayor depreciación resultará en una menor utilidad.

¿El valor en libros es una medida precisa del valor real de un activo? No, el valor en libros es una medida contable, no una medida del valor de mercado. El valor de mercado puede variar significativamente del valor en libros.

Comprender el valor en libros de un activo fijo es esencial para una gestión financiera eficiente. Su cálculo, basado en el costo original y la depreciación acumulada, proporciona información vital para la elaboración de estados financieros, la planificación fiscal y la toma de decisiones estratégicas en la empresa. El uso de diferentes métodos de depreciación permite una mayor precisión en la representación contable de la vida útil de un activo.

Si quieres conocer otros artículos parecidos a El valor en libros de un activo fijo puedes visitar la categoría Contabilidad financiera.