07/09/2015

En el dinámico entorno de las transacciones comerciales, comprender los documentos a cobrar es fundamental para una gestión financiera eficiente. Este artículo profundiza en su naturaleza, registro contable y la importancia de su correcta inclusión en el libro diario.

- ¿Qué son los Documentos a Cobrar?

- Importancia del Registro en el Libro Diario

- Pasos para Registrar los Documentos a Cobrar

- Tipos de Documentos a Cobrar

- Control y Gestión de los Documentos a Cobrar

- Diferencias entre Cuentas por Cobrar y Documentos por Cobrar

- Consultas Habituales sobre Documentos a Cobrar

- Conclusión

¿Qué son los Documentos a Cobrar?

Los documentos a cobrar representan derechos exigibles a clientes por ventas a crédito o la prestación de servicios. Son promesas de pago formalizadas en documentos, como facturas, letras de cambio o pagarés, que reflejan una obligación del cliente de pagar una suma determinada en una fecha específica. A diferencia de las cuentas por cobrar, que suelen tener plazos más cortos, los documentos a cobrar implican plazos de pago más extendidos.

Estos documentos incluyen típicamente:

- Valor nominal: La cantidad total a cobrar.

- Fecha de vencimiento: La fecha límite para el pago.

- Tasa de interés (si aplica): El porcentaje de interés aplicado sobre el valor nominal en caso de retraso en el pago.

Importancia del Registro en el Libro Diario

El registro preciso de los documentos a cobrar en el libro diario es esencial para una contabilidad fiable y la correcta determinación de la situación financiera de la empresa. Su omisión o un registro incorrecto puede llevar a errores en los estados financieros, dificultando la toma de decisiones.

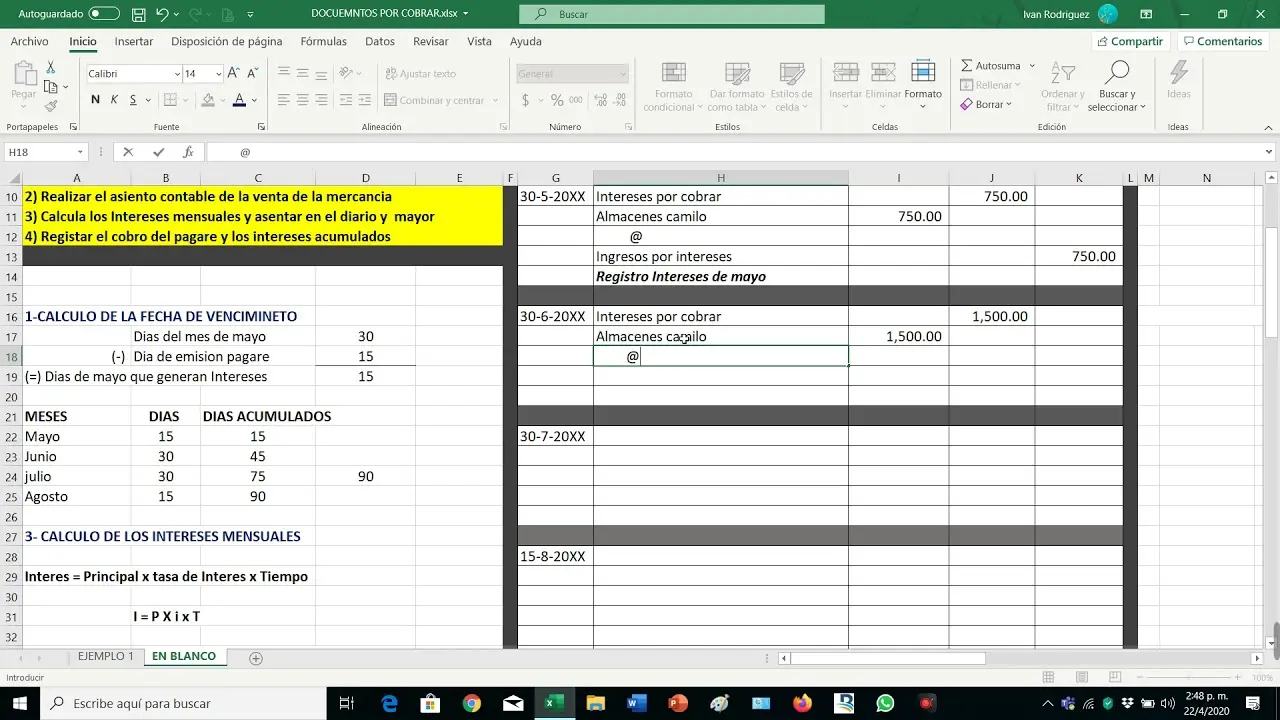

El registro se realiza mediante asientos contables que reflejan el origen del documento (venta a crédito, prestación de servicios, etc.) y su posterior cobro. La cuenta contable utilizada es 'Documentos por Cobrar', que se clasifica como un activo circulante si el plazo de cobro es inferior a un año, y como un activo no circulante si el plazo es superior.

Pasos para Registrar los Documentos a Cobrar

- Emisión del documento: Se genera la factura, letra de cambio o pagaré, detallando la información relevante (valor nominal, fecha de vencimiento, tasa de interés, etc.).

- Asiento contable al emitir el documento: Se realiza el asiento contable correspondiente. Por ejemplo, en una venta a crédito:

- Débito: Cuentas por Cobrar (o Documentos por Cobrar)

- Crédito: Ventas

- Registro de los intereses (si aplica): Si el documento genera intereses, estos deben registrarse periódicamente, usualmente al final de cada período contable.

- Cobro del documento: Al recibir el pago, se realiza un nuevo asiento contable:

- Débito: Caja o Banco

- Crédito: Cuentas por Cobrar (o Documentos por Cobrar)

- Registro de intereses cobrados (si aplica): Si se cobraron intereses, se registra adicionalmente:

- Débito: Caja o Banco

- Crédito: Intereses Ganados

Tipos de Documentos a Cobrar

Existen varios tipos de documentos a cobrar, cada uno con sus propias características:

- Letras de cambio: Un título de crédito que ordena el pago de una suma determinada en una fecha futura.

- Pagarés: Un documento mediante el cual una persona se compromete a pagar una cantidad determinada a otra persona en una fecha específica.

- Facturas comerciales: Un documento que detalla una transacción comercial y que suele servir como base para la gestión de los documentos a cobrar.

Control y Gestión de los Documentos a Cobrar

Una gestión eficaz de los documentos a cobrar implica:

- Control de vencimientos: Monitoreo constante de las fechas de vencimiento para evitar retrasos en los pagos.

- Seguimiento de los pagos: Registro y seguimiento de los pagos recibidos para mantener un control preciso de los saldos pendientes.

- Gestión de morosidad: Aplicación de medidas para recuperar las deudas impagadas.

- Análisis de la cartera de clientes: Evaluación del riesgo crediticio de los clientes para una mejor gestión de los créditos.

Diferencias entre Cuentas por Cobrar y Documentos por Cobrar

| Característica | Cuentas por Cobrar | Documentos por Cobrar |

|---|---|---|

| Plazo | Corto plazo | Largo plazo |

| Formalidad | Menos formal | Formalizado en un documento |

| Tipos de documentos | Facturas, recibos | Letras de cambio, pagarés, etc. |

| Negociabilidad | Generalmente no negociables | Generalmente negociables |

Consultas Habituales sobre Documentos a Cobrar

A continuación, se responden algunas consultas habituales sobre los documentos a cobrar :

- ¿Cómo se registran los intereses en el libro diario? Los intereses se registran mediante asientos contables que debitan la cuenta de 'Intereses Ganados' y acreditan la cuenta de 'Documentos por Cobrar'.

- ¿Qué sucede si un documento a cobrar vence? Si un documento vence sin ser pagado, se debe registrar una pérdida por cuentas incobrables y se debe dar de baja el documento del registro contable.

- ¿Cómo se maneja la morosidad? Es importante contar con una política de cobranza y un sistema de seguimiento para gestionar la morosidad. Esto puede incluir notificaciones, llamadas telefónicas, cartas de cobranza, e incluso la intervención de un abogado.

- ¿Qué es el reporte de envejecimiento de cuentas por cobrar? Este reporte clasifica las cuentas por cobrar según el tiempo que llevan pendientes de cobro, permitiendo identificar posibles problemas de morosidad.

Conclusión

La correcta gestión y registro de los documentos a cobrar en el libro diario es crucial para la salud financiera de cualquier empresa. Un control adecuado de estos documentos, junto con la aplicación de buenas prácticas contables, permitirá una gestión eficiente del flujo de caja y una toma de decisiones informada.

Si quieres conocer otros artículos parecidos a Documentos a cobrar en el libro diario puedes visitar la categoría Contabilidad financiera.