03/08/2012

El libro diario es la columna vertebral de la contabilidad, registrando cronológicamente todas las transacciones financieras de una empresa. Sin embargo, la información cruda del diario no es fácilmente interpretable. Aquí es donde entra en juego la mayorización, un proceso crucial para comprender la situación financiera de tu negocio. Este artículo te guiará a través de los pasos necesarios para mayorizar las cuentas del libro diario de forma eficiente y precisa.

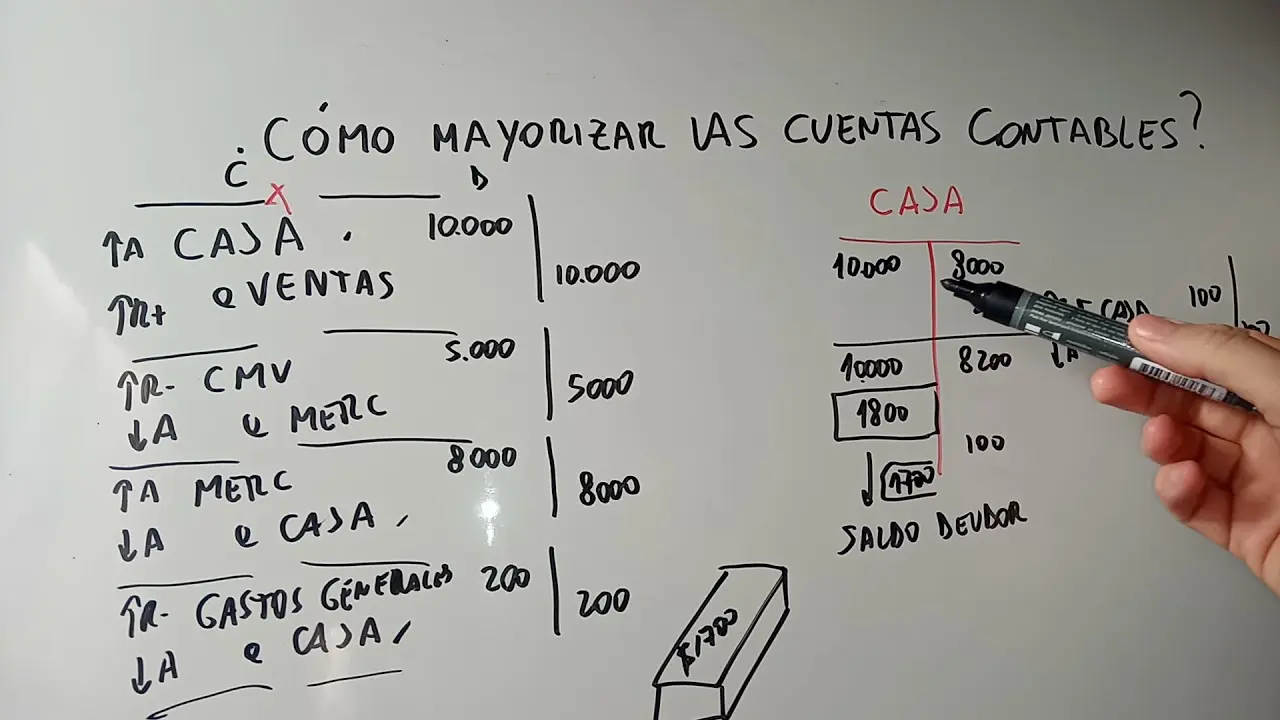

¿Qué es Mayorizar Cuentas?

Mayorizar consiste en trasladar la información registrada en el libro diario a las cuentas del libro mayor. Imagina el libro diario como un registro de eventos individuales, mientras que el libro mayor es una vista resumida y organizada de cada cuenta. Cada entrada en el diario se resume y se clasifica en su cuenta correspondiente en el mayor, mostrando el saldo final de cada una.

Este proceso es fundamental porque:

- Facilita la comprensión de la situación financiera: El libro mayor proporciona una visión clara del saldo de cada cuenta, permitiendo un análisis más sencillo.

- Detecta errores: Al mayorizar, se puede detectar inconsistencias o errores en las entradas del diario.

- Sirve como base para los estados financieros: La información del libro mayor es la base para la elaboración de los estados financieros, como el balance general y el estado de resultados.

- Simplifica la auditoría: Un libro mayor ordenado facilita la auditoría de las cuentas.

Pasos para Mayorizar las Cuentas del Libro Diario

El proceso de mayorización implica varios pasos clave:

Revisar y verificar las entradas del libro diario

Antes de comenzar a mayorizar, es esencial revisar cuidadosamente todas las entradas del libro diario. Asegúrate de que toda la información sea precisa y esté correctamente registrada, incluyendo fechas, descripciones, cuentas afectadas y montos. La detección de errores en esta etapa previene problemas posteriores.

Identificar las cuentas afectadas

Cada transacción afecta al menos a dos cuentas: una cuenta de débito y una cuenta de crédito. Identificar correctamente las cuentas implicadas es crucial para una mayorización precisa. Recuerda el principio fundamental de la partida doble: el total de los débitos debe ser igual al total de los créditos.

Preparar el Libro Mayor

El libro mayor se organiza generalmente por cuenta. Cada cuenta tiene su propia página o sección. Las columnas típicas incluyen: Fecha, Descripción, Débito, Crédito y Saldo.

Trasladar la información del diario al mayor

Para cada entrada del diario, traslada la información a las cuentas correspondientes en el libro mayor. Registra la fecha, la descripción de la transacción, el monto del débito y el monto del crédito. Calcula el saldo después de cada transacción. Recuerda que el saldo de una cuenta es la diferencia entre el total de débitos y el total de créditos.

Calcular los saldos

Después de registrar cada transacción en el libro mayor, calcula el saldo de la cuenta. Para las cuentas de activo, gastos y pérdidas, el saldo es la diferencia entre los débitos y los créditos (Débitos - Créditos). Para las cuentas de pasivo, patrimonio, ingresos y ganancias, el saldo es la diferencia entre los créditos y los débitos (Créditos - Débitos).

Conciliar el libro diario y el libro mayor

Una vez que hayas mayorizado todas las transacciones, es fundamental conciliar el libro diario y el libro mayor. Verifica que el total de débitos y créditos en el libro diario coincida con el total de débitos y créditos en el libro mayor. Esta conciliación garantiza la exactitud del proceso de mayorización.

Tipos de Cuentas y su Mayorización

La mayorización varía ligeramente dependiendo del tipo de cuenta:

Cuentas de Activo:

Las cuentas de activo aumentan con débitos y disminuyen con créditos. Ejemplo: Caja, Bancos, Cuentas por Cobrar.

Cuentas de Pasivo:

Las cuentas de pasivo aumentan con créditos y disminuyen con débitos. Ejemplo: Cuentas por Pagar, Préstamos.

Cuentas de Patrimonio:

Las cuentas de patrimonio aumentan con créditos y disminuyen con débitos. Ejemplo: Capital, Utilidades Retenidas.

Cuentas de Ingresos:

Las cuentas de ingresos aumentan con créditos y disminuyen con débitos. Ejemplo: Ventas, Servicios.

Cuentas de Gastos:

Las cuentas de gastos aumentan con débitos y disminuyen con créditos. Ejemplo: Sueldos, Alquileres.

Ejemplos de Mayorización

Consideremos dos transacciones simples:

| Fecha | Descripción | Débito | Crédito |

|---|---|---|---|

| 01/01/2024 | Apertura de Caja | $10,000 | |

| 02/01/2024 | Compra de Mercancía | $5,000 | $5,000 |

Mayorización en el Libro Mayor:

Cuenta: Caja

| Fecha | Descripción | Débito | Crédito | Saldo |

|---|---|---|---|---|

| 01/01/2024 | Apertura de Caja | $10,000 | $10,000 |

Cuenta: Mercancías

| Fecha | Descripción | Débito | Crédito | Saldo |

|---|---|---|---|---|

| 02/01/2024 | Compra de Mercancía | $5,000 | $5,000 |

Cuenta: Proveedores

| Fecha | Descripción | Débito | Crédito | Saldo |

|---|---|---|---|---|

| 02/01/2024 | Compra de Mercancía | $5,000 | $5,000 |

Software de Contabilidad y Mayorización

La mayorización manual puede ser tediosa y propensa a errores, especialmente en empresas con un gran volumen de transacciones. El uso de software de contabilidad puede simplificar significativamente el proceso. Estos programas automatizan la mayorización, reduciendo el tiempo y el esfuerzo necesarios. Además, muchos programas ofrecen informes y análisis financieros basados en la información mayorizada.

Consultas Habituales sobre Mayorización

A continuación, se responden algunas de las preguntas más frecuentes sobre la mayorización:

¿Qué pasa si hay un error en la mayorización?

Si se detecta un error, es crucial corregirlo inmediatamente. Esto implica revisar las entradas del diario y el libro mayor para identificar la fuente del error y realizar los ajustes necesarios. Es fundamental mantener un registro de todas las correcciones realizadas.

¿Con qué frecuencia se debe mayorizar?

La frecuencia de la mayorización depende del volumen de transacciones de la empresa. Algunas empresas mayorizan diariamente, mientras que otras lo hacen semanalmente o mensualmente. Lo importante es mantener el libro mayor actualizado para tener una visión precisa de la situación financiera.

¿Es posible mayorizar sin un software de contabilidad?

Sí, es posible mayorizar manualmente, pero es un proceso más lento y propenso a errores. El uso de hojas de cálculo puede ayudar a organizar la información, pero un software de contabilidad es mucho más eficiente.

Conclusión

Mayorizar las cuentas del libro diario es un proceso fundamental para la gestión financiera de cualquier empresa. Siguiendo los pasos descritos y utilizando las herramientas adecuadas, se puede garantizar la precisión y la eficiencia en este proceso, proporcionando una base sólida para la toma de decisiones informadas.

Si quieres conocer otros artículos parecidos a Mayorizar cuentas del libro diario: como hacerlo puedes visitar la categoría Contabilidad financiera.