01/04/2010

El Costo de Mercancías Vendidas (CMV) es un elemento fundamental en la contabilidad de cualquier empresa que se dedique a la compra y venta de bienes. Comprender cómo se calcula y registra el CMV es crucial para determinar la rentabilidad y tomar decisiones financieras informadas. Este artículo profundiza en el CMV libro diario, explicando su importancia, cálculo, registro y las implicaciones para el análisis financiero.

¿Qué es el Costo de Mercancías Vendidas (CMV)?

El CMV representa el costo directo de los bienes que una empresa ha vendido durante un período determinado. Incluye todos los gastos asociados con la adquisición, preparación y puesta a disposición de esos bienes para su venta. Esto abarca desde el costo de compra de la mercancía hasta los gastos de transporte, almacenamiento y mano de obra directa relacionados con la producción o preparación de los productos para la venta. Para servicios, se refiere al costo directo de prestar dichos servicios.

Es importante distinguir el CMV del costo de los bienes en existencia. Mientras el CMV refleja el costo de los bienes vendidos, el costo de los bienes en existencia representa el valor de los bienes que la empresa aún tiene en su inventario al final del período.

Importancia del CMV en el Libro Diario

El CMV se registra meticulosamente en el libro diario como parte del proceso contable. Su correcta contabilización es esencial para:

- Determinar la utilidad bruta: El CMV se resta de las ventas netas para obtener la utilidad bruta. Esta cifra es un indicador clave de la rentabilidad de la empresa.

- Calcular el impuesto sobre la renta: La utilidad bruta, calculada con el CMV preciso, influye directamente en la determinación del impuesto sobre la renta que la empresa debe pagar.

- Análisis financiero: Un CMV correctamente registrado permite a los analistas financieros evaluar la eficiencia de la gestión de inventarios y la rentabilidad de la empresa.

- Toma de decisiones: El conocimiento del CMV ayuda a la gerencia a tomar decisiones estratégicas, como la fijación de precios, la gestión de inventarios y la planificación de la producción.

Métodos para Calcular el CMV

Existen diferentes métodos para calcular el CMV, cada uno con sus propias ventajas y desventajas. Los métodos más comunes son:

- Método Primero en Entrar, Primero en Salir (FIFO): Este método asume que los primeros bienes adquiridos son los primeros en venderse. Es sencillo de aplicar pero puede no reflejar la realidad en situaciones de inflación.

- Método Último en Entrar, Primero en Salir (LIFO): Este método asume que los últimos bienes adquiridos son los primeros en venderse. Es útil en entornos inflacionarios, pero puede ser más complejo de aplicar.

- Método del Costo Promedio Ponderado: Este método calcula un costo promedio ponderado para todos los bienes disponibles para la venta durante el período. Es más sencillo que FIFO y LIFO, pero puede no reflejar con precisión el costo de los bienes vendidos.

Tabla Comparativa de Métodos para Calcular el CMV

| Método | Descripción | Ventajas | Desventajas |

|---|---|---|---|

| FIFO | Primero en entrar, primero en salir | Simple, refleja el flujo físico de mercancías | Puede sobreestimar las utilidades en períodos inflacionarios |

| LIFO | Último en entrar, primero en salir | Reduce la carga tributaria en períodos inflacionarios | Puede subestimar las utilidades, más complejo |

| Costo Promedio | Costo promedio ponderado | Simple, suaviza las fluctuaciones de precios | No refleja con precisión el costo de los bienes vendidos |

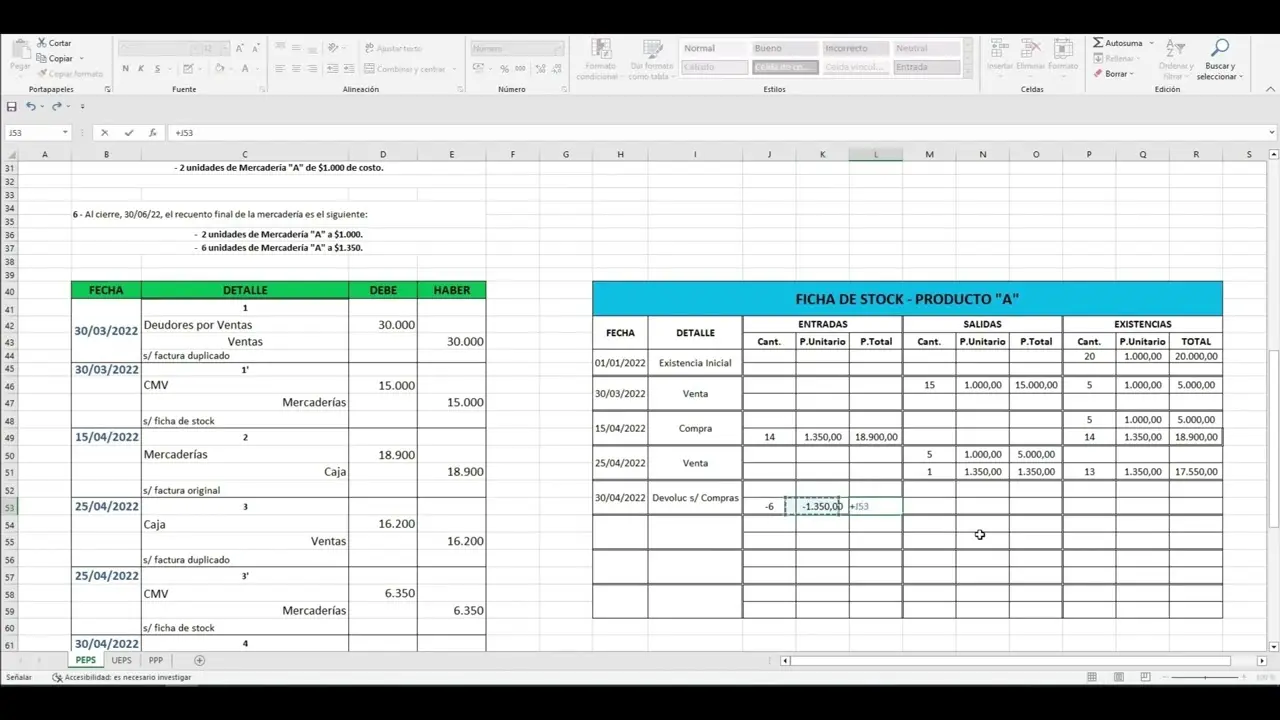

Registro del CMV en el Libro Diario

El registro del CMV en el libro diario se realiza mediante asientos contables que reflejan la disminución del inventario y el costo de los bienes vendidos. La cuenta de CMV es una cuenta de gasto que se debita cuando se registran las ventas. El asiento contable típico incluye:

- Débito a la cuenta de Costo de Mercancías Vendidas (CMV) : Este débito refleja el costo de los bienes vendidos durante el período.

- Crédito a la cuenta de Inventario : Este crédito reduce el saldo de la cuenta de inventario, reflejando la disminución de los bienes disponibles para la venta.

La complejidad del asiento contable dependerá del método de valoración del inventario utilizado (FIFO, LIFO o costo promedio).

Consultas Habituales sobre el CMV y el Libro Diario

A continuación, respondemos algunas de las preguntas más frecuentes sobre el CMV y su registro en el libro diario :

- ¿Cómo afecta el método de valoración de inventarios al CMV? El método de valoración de inventarios (FIFO, LIFO o costo promedio) impacta directamente en el cálculo y registro del CMV , afectando la utilidad bruta y el impuesto sobre la renta.

- ¿Qué sucede si no se registra correctamente el CMV? Un registro incorrecto del CMV puede llevar a una declaración de impuestos incorrecta, sanciones y una mala toma de decisiones empresariales.

- ¿Cómo se ajusta el CMV en caso de devoluciones de mercancía? Las devoluciones de mercancía requieren ajustes en el registro del CMV , aumentando el inventario y disminuyendo el costo de los bienes vendidos.

- ¿Qué relación existe entre el CMV y el estado de resultados? El CMV es una partida clave en el estado de resultados, ya que se utiliza para calcular la utilidad bruta.

Implicaciones del CMV en el Análisis Financiero

El CMV juega un papel crucial en varios ratios financieros importantes, incluyendo:

- Margen Bruto: (Ventas Netas - CMV ) / Ventas Netas. Este ratio indica la rentabilidad de las operaciones de la empresa después de cubrir el costo de los bienes vendidos.

- Rotación de Inventarios: CMV / Inventario promedio. Este ratio mide la eficiencia con la que la empresa gestiona su inventario.

- Periodo de Inventario: 365 días / Rotación de Inventarios. Este ratio indica el número de días que el inventario permanece en la empresa antes de ser vendido.

El análisis de estos ratios, utilizando un CMV preciso, proporciona una visión integral de la eficiencia operativa y la rentabilidad de la empresa.

El CMV es un componente esencial en la contabilidad y el análisis financiero de cualquier empresa que venda bienes o servicios. Su correcto registro en el libro diario, utilizando los métodos de valoración de inventarios apropiados, es fundamental para la toma de decisiones informadas, la determinación de la rentabilidad y el cumplimiento de las obligaciones fiscales. Una comprensión profunda del CMV y su impacto en las finanzas de la empresa es crucial para el éxito a largo plazo.

Si quieres conocer otros artículos parecidos a Cmv libro diario: la información para la contabilidad puedes visitar la categoría Contabilidad financiera.