13/05/2023

La contabilidad es el lenguaje de los negocios. Para que una empresa pueda entender su situación financiera, necesita registrar meticulosamente cada transacción. El punto de partida de este proceso es el libro diario, donde se anotan todas las operaciones económicas de forma cronológica. Este artículo profundiza en los registros contables en el libro diario, explicando su importancia, cómo realizarlos correctamente y cuáles son las mejores prácticas para mantener una contabilidad precisa y eficiente.

- ¿Qué es el Libro Diario y por qué es importante?

- Elementos Clave de un Registro Contable en el Libro Diario

- Tipos de Registros Contables en el Libro Diario

- Ejemplo de Registro en el Libro Diario

- El Método de Partida Doble

- Consultas Habituales sobre Registros Contables en el Libro Diario

- Mejores Prácticas para el Registro Contable en el Libro Diario

- Tabla Comparativa: Libro Diario vs. Mayor

- Conclusión

¿Qué es el Libro Diario y por qué es importante?

El libro diario es el registro principal de todas las transacciones financieras de una empresa. A diferencia de otros registros contables que resumen la información, el libro diario proporciona un registro detallado y cronológico de cada operación, lo que permite rastrear el origen de cada movimiento financiero. Su importancia radica en:

- Precisión Contable: Proporciona una base sólida para la elaboración de otros estados financieros, como el balance general y el estado de resultados.

- Auditoría y Control Interno: Facilita la auditoría interna y externa, permitiendo verificar la exactitud de los registros contables.

- Toma de Decisiones: Ofrece información detallada para la toma de decisiones estratégicas en la empresa.

- Cumplimiento Legal: Es un requisito legal para muchas empresas, necesario para cumplir con las obligaciones fiscales.

Elementos Clave de un Registro Contable en el Libro Diario

Cada entrada en el libro diario debe contener información precisa y detallada para garantizar la claridad y la trazabilidad de las transacciones. Los elementos clave son:

- Fecha de la Transacción: Indica la fecha exacta en que ocurrió la operación.

- Cuenta Deudora: Identifica la cuenta que recibe el débito (aumento en activos, disminución en pasivos o patrimonio).

- Cuenta Acreedora: Identifica la cuenta que recibe el crédito (disminución en activos, aumento en pasivos o patrimonio).

- Monto de la Transacción: Indica la cantidad monetaria involucrada en la operación.

- Descripción de la Transacción: Una breve descripción de la naturaleza de la transacción, incluyendo referencias relevantes como números de factura o comprobantes.

Tipos de Registros Contables en el Libro Diario

Existen diferentes tipos de transacciones que se registran en el libro diario, dependiendo de la naturaleza de la operación. Algunos ejemplos incluyen:

- Registros de Ventas: Se registran las ventas de bienes o servicios, aumentando los ingresos y las cuentas por cobrar o el efectivo.

- Registros de Compras: Se registran las compras de bienes o servicios, aumentando los gastos y las cuentas por pagar o disminuyendo el efectivo.

- Registros de Cobranzas: Se registran los cobros de las cuentas por cobrar, aumentando el efectivo y disminuyendo las cuentas por cobrar.

- Registros de Pagos: Se registran los pagos de las cuentas por pagar, disminuyendo el efectivo y disminuyendo las cuentas por pagar.

- Registros de Ajustes: Se registran los ajustes contables al final del período contable, como depreciación o amortización.

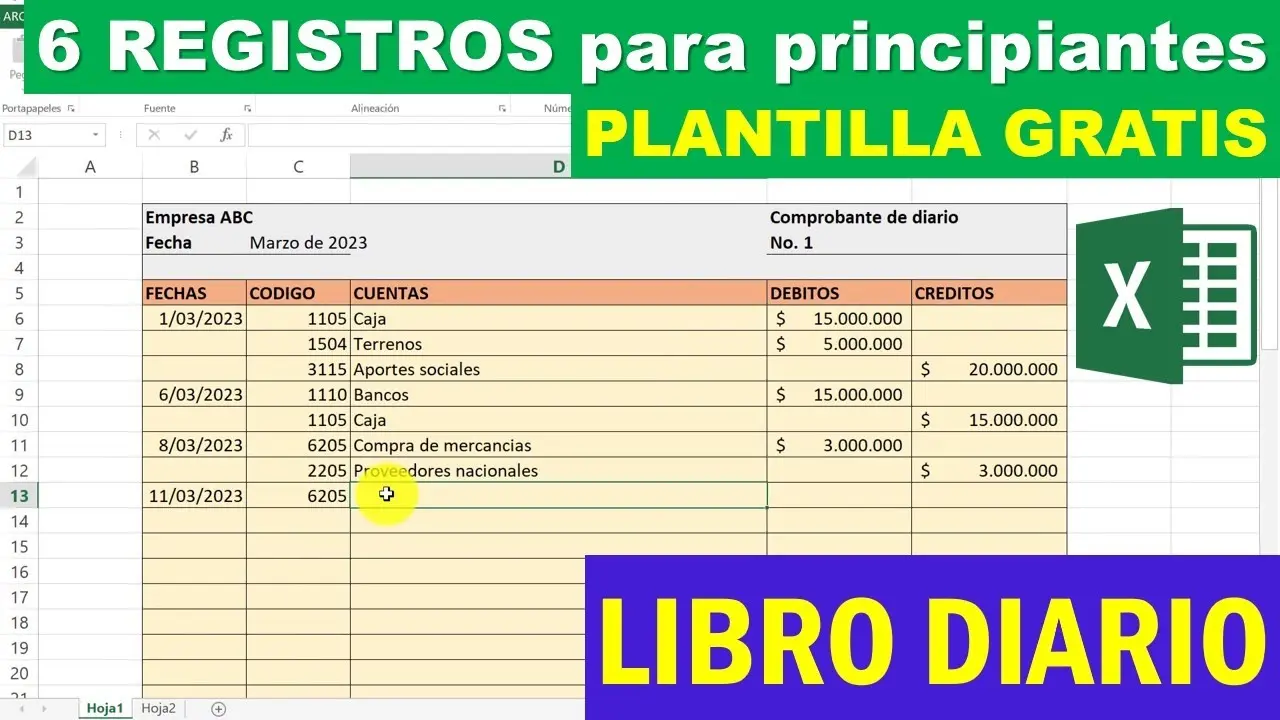

Ejemplo de Registro en el Libro Diario

Imaginemos que una empresa vende un producto por $1000 en efectivo. El registro en el libro diario sería:

| Fecha | Cuenta Deudora | Cuenta Acreedora | Monto | Descripción |

|---|---|---|---|---|

| 2024-01-15 | Caja | Ventas | $1000 | Venta de producto en efectivo |

En este ejemplo, la cuenta "Caja" (activo) se debita porque aumenta, y la cuenta "Ventas" (ingreso) se acredita porque aumenta.

El Método de Partida Doble

El libro diario se basa en el método de partida doble, un principio fundamental de la contabilidad. Este principio establece que por cada transacción, siempre existirá al menos un débito y un crédito, y que la suma de los débitos debe ser igual a la suma de los créditos. Este equilibrio garantiza la exactitud de los registros contables.

Consultas Habituales sobre Registros Contables en el Libro Diario

A continuación, respondemos algunas consultas habituales sobre los registros contables en el libro diario:

¿Qué pasa si cometo un error en el libro diario?

Si se detecta un error, se debe realizar una entrada de corrección. Esta entrada anulará el error y registrará la información correcta. Es fundamental mantener un registro de todas las correcciones realizadas.

¿Cómo se lleva un libro diario electrónico?

Actualmente, existen numerosos softwares de contabilidad que permiten llevar el libro diario de forma electrónica. Estos softwares automatizan muchos procesos y facilitan la generación de informes contables.

¿Cuál es la diferencia entre el libro diario y el mayor?

El libro diario registra las transacciones de forma cronológica, mientras que el mayor organiza la información por cuenta, resumiendo los débitos y créditos de cada una.

¿Qué sucede si no se lleva un libro diario correctamente?

Llevar un libro diario incorrecto puede resultar en información financiera imprecisa, dificultades en la toma de decisiones, problemas con las auditorías y posibles sanciones fiscales.

Mejores Prácticas para el Registro Contable en el Libro Diario

Para mantener un libro diario preciso y eficiente, se recomiendan las siguientes mejores prácticas:

- Utilizar un formato consistente: Mantener un formato uniforme para todas las entradas, facilitando la lectura y la comprensión de la información.

- Registrar las transacciones diariamente: Evitar acumular las transacciones, lo que puede dificultar la detección de errores.

- Revisar periódicamente los registros: Verificar la exactitud de las entradas y corregir cualquier error que se detecte.

- Utilizar un sistema de numeración: Asignar un número único a cada entrada para facilitar la identificación y el seguimiento de las transacciones.

- Conservar los comprobantes justificativos: Almacenar todos los documentos que respalden las transacciones registradas en el libro diario.

Tabla Comparativa: Libro Diario vs. Mayor

| Característica | Libro Diario | Mayor |

|---|---|---|

| Formato | Cronológico | Por cuenta |

| Propósito | Registro detallado de transacciones | Resumen de débitos y créditos por cuenta |

| Información | Transacción completa | Débitos y créditos de cada cuenta |

| Frecuencia de Registro | Diario | Periódico |

Conclusión

Los registros contables en el libro diario son fundamentales para la salud financiera de cualquier empresa. Llevar un libro diario preciso y actualizado es esencial para la toma de decisiones informadas, el cumplimiento legal y la generación de estados financieros confiables. La aplicación de las mejores prácticas y la comprensión del método de partida doble son claves para el éxito en la gestión contable.

Si quieres conocer otros artículos parecidos a Registros contables en el libro diario puedes visitar la categoría Libros y Librerías.