08/08/2001

El Libro de Ingresos y Gastos de la Agencia Estatal de Administración Tributaria (AEAT) es un documento fundamental para cualquier autónomo o empresa que opera en España. Su correcta llevanza es crucial para cumplir con las obligaciones fiscales y evitar sanciones. Este artículo proporciona una tutorial exhaustiva sobre este registro, incluyendo cuándo es obligatorio, qué información debe contener y cómo llevarlo correctamente.

- ¿Cuándo es obligatorio el Libro de Ingresos y Gastos?

- Información que debe contener el Libro de Ingresos y Gastos

- Requisitos Formales para el Libro de Ingresos y Gastos

- Plazos para las Anotaciones Registrales

- Rectificación de Anotaciones

- Compatibilidad con Otros Libros

- Obligación de Conservación de Documentos

- Consultas Habituales

¿Cuándo es obligatorio el Libro de Ingresos y Gastos?

La obligatoriedad del Libro de Ingresos y Gastos depende del régimen fiscal bajo el cual opera el contribuyente y el método de estimación del rendimiento neto. No todos los contribuyentes están obligados a llevarlo.

Según la normativa vigente, la obligación se extiende a:

- Autónomos y empresas en estimación directa simplificada: Deberán llevar el libro registro de ventas e ingresos , el libro registro de compras y gastos y el libro registro de bienes de inversión .

- Autónomos y empresas en estimación directa (no simplificada): Si la actividad no es mercantil, también es obligatoria la llevanza de los tres libros mencionados anteriormente. Si la actividad es mercantil, la llevanza del libro registro de ingresos y gastos es opcional, aunque se recomienda su mantenimiento.

- Profesionales: Deben llevar un libro de ingresos , un libro de gastos , un libro registro de bienes de inversión y un libro registro de provisiones de fondos y suplidos .

- Empresas en estimación objetiva: Solo si deducen amortizaciones, están obligados a llevar el libro registro de bienes de inversión . Si el rendimiento neto se determina por el volumen de operaciones, deben llevar el libro registro de ventas e ingresos .

- Entidades en régimen de atribución de rentas: Llevarán los libros obligatorios correspondientes a la actividad realizada.

Es importante destacar que aquellos que lleven contabilidad ajustada al Código de Comercio, según lo dispuesto en el artículo 68 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, pueden estar exentos de llevar estos libros, aunque se recomienda la llevanza como práctica preventiva. Sin embargo, algunos contribuyentes están obligados a mantener los libros registros independientemente de llevar contabilidad ajustada al Código de Comercio.

Información que debe contener el Libro de Ingresos y Gastos

La información que debe contener cada libro varía según su tipo. A continuación, se detalla la información esencial para cada uno:

Libro Registro de Ventas e Ingresos:

- Número de factura (o correlativo si no hay factura).

- Fecha de expedición de la factura y fecha de la operación (si son diferentes).

- Nombre, razón social, CIF del cliente.

- Concepto de la operación con desglose de ingresos.

- Importe de la operación (base imponible, tipo impositivo y cuota de IVA si aplica).

- Retenciones IRPF (si aplica).

Se permiten asientos resumen diarios para facturas sin identificación del destinatario, siempre que cumplan requisitos específicos.

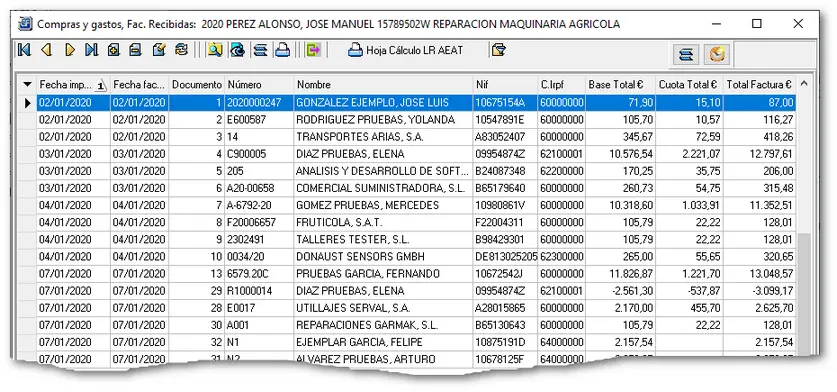

Libro Registro de Compras y Gastos:

- Número de factura (o correlativo si no hay factura).

- Fecha de expedición de la factura y fecha de la operación (si son diferentes).

- Nombre, razón social, CIF del proveedor.

- Concepto del gasto con desglose de gastos deducibles.

- Base imponible, tipo impositivo y cuota de IVA (si aplica).

- Importe considerado gasto a efectos del IRPF.

- Retenciones IRPF (si aplica).

Se permite un asiento resumen global para facturas recibidas en una misma fecha de un único proveedor, bajo ciertas condiciones.

Libro Registro de Bienes de Inversión:

- Número de factura o documento aduanero.

- Fecha de puesta en funcionamiento del bien.

- Descripción detallada del bien.

- Nombre, razón social, CIF del proveedor.

- Valor de adquisición y valor amortizable.

- Método de amortización.

- Porcentaje y cuota de amortización.

- Amortización acumulada.

- Baja del bien (fecha y motivo).

Libro Registro de Provisiones de Fondos y Suplidos (para profesionales):

- Número de anotación.

- Naturaleza del movimiento (provisión o suplido).

- Fechas de provisión o pago.

- Importe.

- Nombre, razón social, CIF del pagador/perceptor.

- Número de factura (o correlativo si no hay factura).

Requisitos Formales para el Libro de Ingresos y Gastos

Independientemente del tipo de libro, se deben cumplir los siguientes requisitos:

- Claridad y exactitud: Las anotaciones deben ser claras, exactas y ordenadas cronológicamente.

- Sin espacios en blanco, interpolaciones, raspaduras o tachaduras.

- Totalización trimestral y anual.

- Valores en euros.

- Conservación de programas, archivos y sistemas de codificación (si es electrónico).

- Libros independientes para cada actividad.

Plazos para las Anotaciones Registrales

Las anotaciones deben realizarse antes de que finalice el plazo para presentar las declaraciones de pago fraccionado. Para operaciones sin factura, el plazo es de siete días desde la realización de la operación.

Rectificación de Anotaciones

Cualquier error u omisión debe rectificarse inmediatamente mediante una anotación que permita determinar los ingresos y gastos correctos para cada trimestre.

Compatibilidad con Otros Libros

Los libros registros del IRPF pueden ser compatibles con los del IVA, siempre que cumplan los requisitos de ambos impuestos.

Obligación de Conservación de Documentos

Se deben conservar las facturas y documentos justificativos durante el plazo de prescripción.

Consultas Habituales

A continuación, se responden algunas consultas habituales:

¿Puedo llevar el Libro de Ingresos y Gastos de forma manual o digital?

Ambas opciones son válidas. Si se lleva de forma digital, se deben guardar los archivos y sistemas de codificación.

¿Qué ocurre si no llevo el Libro de Ingresos y Gastos?

La falta de llevanza de este libro puede acarrear sanciones por parte de la AEAT.

¿Dónde puedo obtener más información?

Se recomienda consultar la página web de la Agencia Tributaria para obtener información actualizada y detallada.

Recuerda que esta información tiene carácter informativo y que para una asesoría completa y precisa es recomendable consultar con un profesional contable o fiscal. La normativa tributaria puede cambiar y es crucial mantenerse al día con las actualizaciones.

Si quieres conocer otros artículos parecidos a Libro de ingresos y gastos aeat para autónomos y empresas puedes visitar la categoría Libros y Librerías.