16/04/2013

El libro diario es la columna vertebral de la contabilidad de cualquier empresa, ya sea pequeña, mediana o grande. Es el registro cronológico de todas las transacciones financieras que ocurren, proporcionando una base sólida para la elaboración de estados financieros precisos y confiables. Pero, ¿qué requisitos legales y contables debe cumplir un libro diario para ser válido y admisible ante las autoridades fiscales? En este artículo, exploraremos en detalle los requisitos para llevar un libro diario que cumpla con todas las normas y asegure la transparencia y la precisión contable.

- Legislación y Normativa: El Marco Legal

- Requisitos Formales del Libro Diario: Aspectos Prácticos

- Tipos de Libro Diario: Variantes y Adaptaciones

- Software de Contabilidad: Simplificando la Tarea

- Consultas Habituales sobre los Requisitos del Libro Diario

- Tabla Comparativa: Libro Diario Manual vs. Libro Diario Electrónico

- La Importancia del Cumplimiento

Legislación y Normativa: El Marco Legal

La legislación que regula la llevanza de los libros contables, incluyendo el libro diario, varía según el país y la jurisdicción. En muchos países, las normas contables se basan en principios contables generalmente aceptados (PCGA) o en normas internacionales de información financiera (NIIF). Es fundamental consultar la legislación vigente en tu país para conocer los requisitos específicos para el libro diario. Generalmente, se establecen normas sobre:

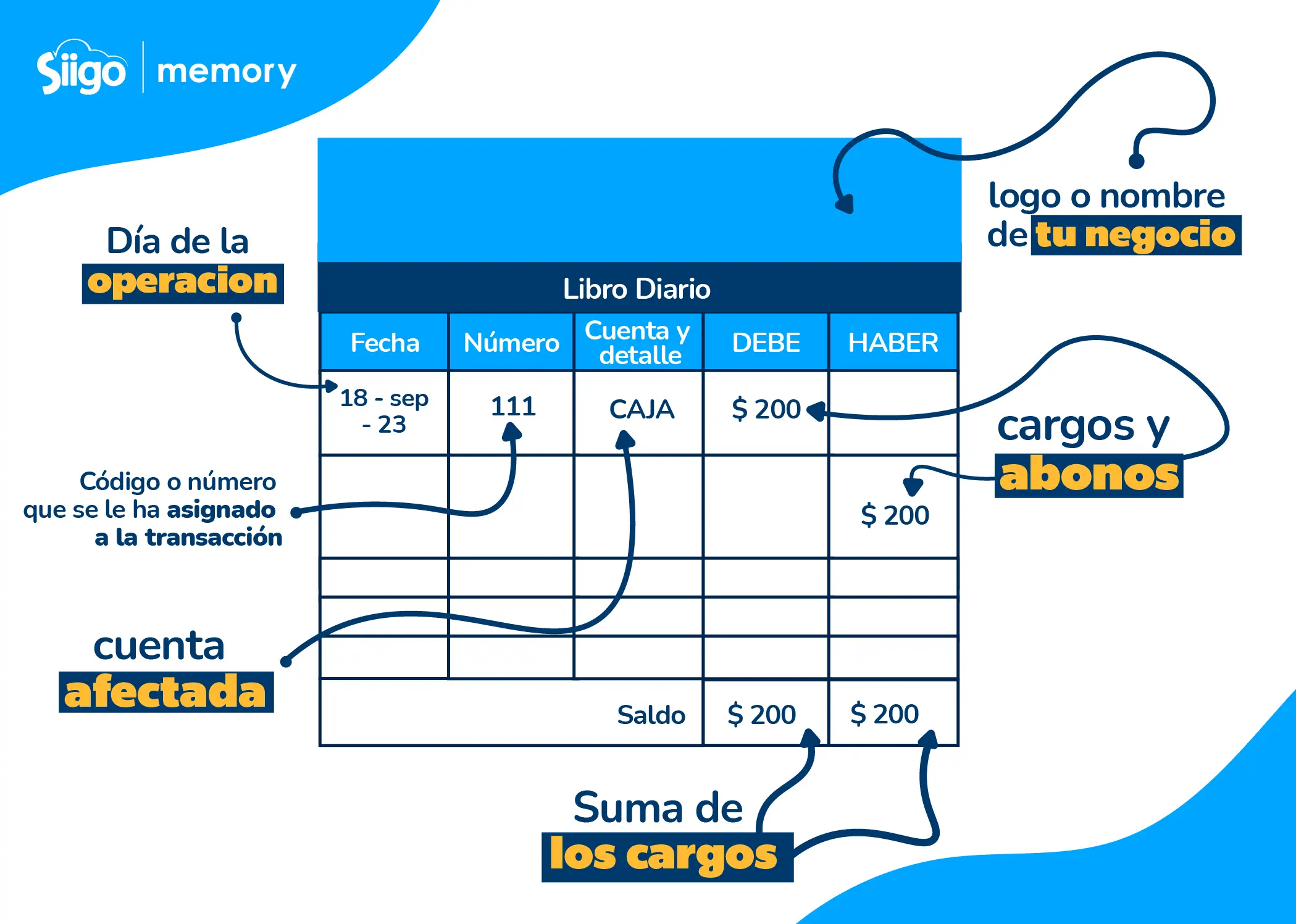

- Formato y presentación: Se suelen exigir formatos específicos, como la numeración correlativa de las páginas, la fecha de cada asiento contable, la descripción detallada de la transacción, las cuentas afectadas (deudora y acreedora) y los importes.

- Información obligatoria: La información que debe incluirse en cada asiento varía según la naturaleza de la transacción, pero generalmente incluye la fecha, una descripción concisa pero completa de la operación, las cuentas afectadas (con su código contable), y el importe en moneda local.

- Conservación: Se establecen plazos de conservación obligatorios para los libros contables. Es crucial guardar los libros diarios durante el tiempo estipulado por la ley, incluso después de la disolución de la empresa.

- Firma y Sello: En muchos casos, se requiere la firma de la persona responsable de la llevanza de los libros, así como un sello de la empresa.

- Soporte documental: Es fundamental que se conserven los documentos que respalden cada asiento contable registrado en el libro diario. Estos documentos pueden incluir facturas, recibos, notas de crédito, extractos bancarios, etc.

Requisitos Formales del Libro Diario: Aspectos Prácticos

Más allá de los aspectos legales, existen una serie de requisitos formales que contribuyen a la claridad, la organización y la facilidad de auditoría del libro diario:

- Numeración consecutiva: Cada página del libro diario debe estar numerada consecutivamente, sin dejar espacios en blanco. De esta manera, se garantiza la integridad del registro.

- Orden cronológico: Los asientos contables deben registrarse en orden cronológico, es decir, por fecha de realización de la transacción. Esto facilita el seguimiento de la evolución financiera de la empresa.

- Claridad y precisión: La descripción de cada asiento debe ser clara, precisa y concisa, evitando ambigüedades. Debe reflejar con exactitud la naturaleza de la transacción.

- Uso de cuentas contables: Se deben utilizar cuentas contables debidamente codificadas para registrar las transacciones. Esto facilita la clasificación y el análisis de la información contable.

- Balance diario: Algunos sistemas contables requieren un balance diario al final de cada día, que verifica que el debe sea igual al haber.

- Registro de ajustes: Todos los ajustes contables, como los ajustes de fin de periodo o los ajustes por errores, deben registrarse correctamente en el libro diario.

Tipos de Libro Diario: Variantes y Adaptaciones

Si bien el libro diario tradicional es un registro cronológico de todas las transacciones, existen variaciones según las necesidades de la empresa y el sistema contable utilizado. Algunos ejemplos incluyen:

- Libro diario general: Registra todas las transacciones de la empresa.

- Libros diarios auxiliares: Se utilizan para registrar transacciones específicas, como las de bancos, clientes o proveedores.

- Libros diarios electrónicos: Se utilizan programas informáticos de contabilidad que automatizan el proceso de registro y ofrecen funcionalidades adicionales, como reportes y análisis.

Software de Contabilidad: Simplificando la Tarea

El uso de software de contabilidad puede simplificar significativamente la tarea de llevar el libro diario. Estos programas suelen incluir funcionalidades que automatizan el proceso de registro, reducen errores y facilitan la generación de informes contables. Al elegir un software, asegúrate de que cumpla con los requisitos legales y normativos de tu país.

Consultas Habituales sobre los Requisitos del Libro Diario

A continuación, respondemos algunas de las consultas más frecuentes sobre los requisitos del libro diario :

¿Es obligatorio llevar un libro diario?

En la mayoría de los países, sí es obligatorio llevar un libro diario para empresas que realizan actividades comerciales. La legislación específica varía según el país y el tamaño de la empresa.

¿Qué pasa si no se cumple con los requisitos del libro diario?

El incumplimiento de los requisitos legales para llevar el libro diario puede acarrear sanciones administrativas y multas por parte de las autoridades fiscales. También puede dificultar la auditoría de los estados financieros y generar problemas en caso de disputas legales.

¿Puedo llevar el libro diario a mano o necesito un software?

Si bien es posible llevar un libro diario manualmente, se recomienda el uso de software de contabilidad para mayor eficiencia, precisión y cumplimiento de los requisitos legales. La legislación en algunos países puede incluso exigir el uso de sistemas electrónicos.

¿Qué tipo de información debo incluir en cada asiento contable?

Cada asiento debe incluir la fecha, una descripción clara de la transacción, las cuentas contables afectadas (deudora y acreedora), el importe y, si corresponde, la referencia del documento que respalda la transacción.

Tabla Comparativa: Libro Diario Manual vs. Libro Diario Electrónico

| Característica | Libro Diario Manual | Libro Diario Electrónico |

|---|---|---|

| Precisión | Mayor propensión a errores | Menor propensión a errores |

| Eficiencia | Proceso lento y tedioso | Proceso rápido y eficiente |

| Costos | Costos iniciales bajos, pero puede requerir más tiempo y personal | Costos iniciales altos, pero puede ahorrar tiempo y personal a largo plazo |

| Seguridad | Mayor riesgo de pérdida o daño de información | Mayor seguridad de la información |

| Auditoría | Más complejo de auditar | Más sencillo de auditar |

La Importancia del Cumplimiento

Llevar un libro diario que cumpla con todos los requisitos legales y contables es fundamental para la gestión financiera de cualquier empresa. Asegura la transparencia, la precisión y la confiabilidad de los estados financieros, minimiza el riesgo de sanciones y facilita las auditorías. La elección entre un libro diario manual o electrónico dependerá de las necesidades y recursos de cada empresa, pero siempre se debe priorizar el cumplimiento de las normas vigentes y la búsqueda de la mayor eficiencia y seguridad en el proceso.

Recuerda consultar con un profesional contable para obtener asesoramiento personalizado sobre los requisitos específicos para el libro diario en tu jurisdicción.

Si quieres conocer otros artículos parecidos a Requisitos para un libro diario puedes visitar la categoría Libros y Librerías.