07/07/2024

El registro contable de las compras de mercadería es un proceso fundamental para cualquier empresa que se dedica a la compra y venta de bienes. Un correcto registro asegura la precisión en los estados financieros y facilita la toma de decisiones informadas. Este artículo profundiza en los aspectos clave del registro de compras de mercadería en el libro diario, incluyendo las cuentas contables involucradas, las mejores prácticas y las consultas más frecuentes.

https://www.youtube.com/watch?v=6aSKH4DcHnA

¿Qué es la Compra de Mercadería?

La compra de mercadería se refiere a la adquisición de bienes con la intención de venderlos sin transformación significativa. Estas mercaderías forman parte del inventario de la empresa y representan un activo corriente en el balance general. Es crucial diferenciar la compra de mercadería de la compra de materias primas, que se utilizan en la producción de otros bienes.

Cuenta Contable para Compra de Mercadería

En el Plan General de Contabilidad (PGC), la cuenta contable para registrar las compras de mercadería es la 600. Compras de Mercaderías. Esta cuenta forma parte del Grupo 6: Compras y Gastos. La correcta clasificación contable es esencial para la elaboración de los estados financieros.

Es importante destacar que las empresas pueden adaptar esta cuenta a sus necesidades específicas, utilizando subcuentas para una mayor segmentación de los gastos. Por ejemplo, una empresa con múltiples sucursales podría utilizar subcuentas como 600.01 Compras de Mercaderías - Sucursal A y 600.02 Compras de Mercaderías - Sucursal B.

Registro en el Libro Diario

El registro de una compra de mercadería en el libro diario implica el uso de al menos dos cuentas:

- Cuenta 600: Compras de Mercaderías (Debe): Se debe registrar el valor total de la compra de mercadería.

- Cuenta 400: Proveedores (Haber): Se debe registrar el valor total de la compra de mercadería, si la misma se realiza a crédito. Si se realiza al contado, se utilizaría la cuenta de caja o banco.

Ejemplo: Supongamos que se compran mercaderías por un valor de 000€ a crédito. El asiento contable sería:

| Fecha | Cuenta | Debe | Haber |

|---|---|---|---|

| [Fecha] | 600 Compras de Mercaderías | 000€ | |

| 400 Proveedores | 000€ |

Si la compra se realiza al contado, el asiento contable sería:

| Fecha | Cuenta | Debe | Haber |

|---|---|---|---|

| [Fecha] | 600 Compras de Mercaderías | 000€ | |

| 572 Caja | 000€ |

Consideraciones adicionales:

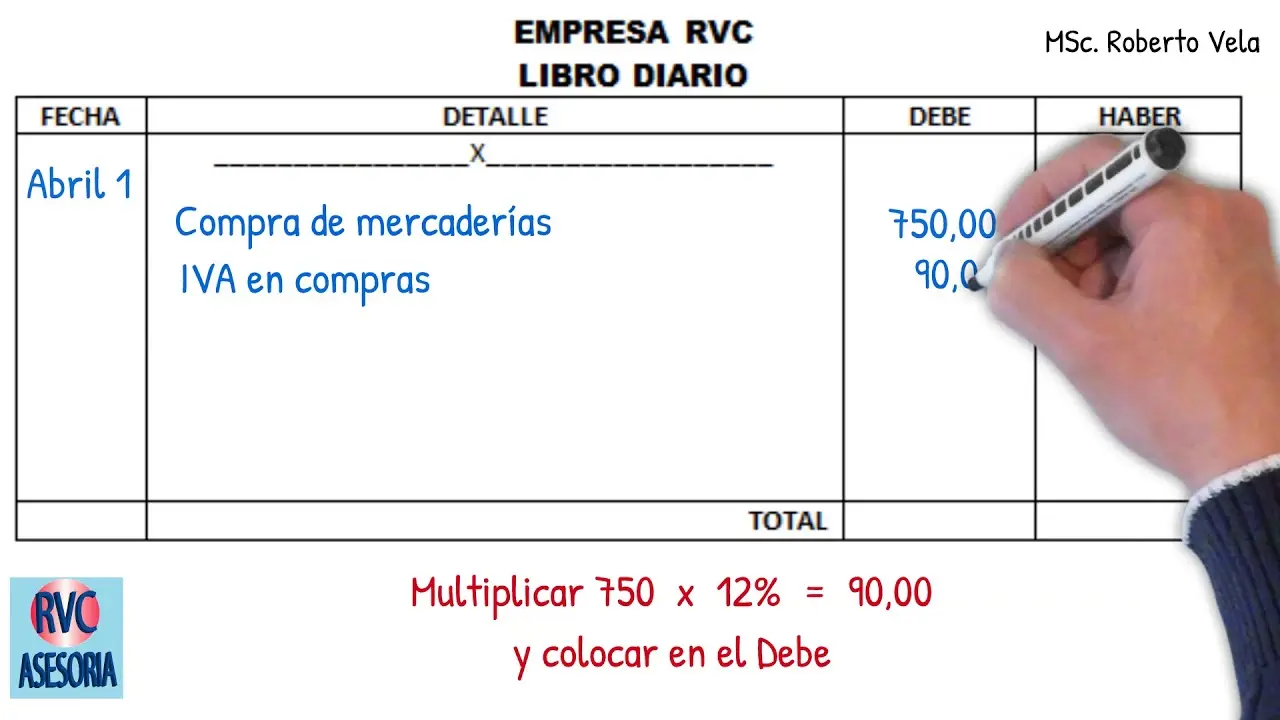

- IVA: Si aplica IVA, se debe registrar en una cuenta separada (472 IVA soportado).

- Descuentos: Los descuentos comerciales se suelen registrar reduciendo el valor de la compra en la cuenta 600.

- Gastos de Transporte: Los gastos de transporte asociados a la compra de mercadería se pueden incluir en la cuenta 600 o registrarse en una cuenta separada (629 otros gastos de explotación).

Diferencias con otras Cuentas de Compras

Es importante diferenciar la cuenta 600 de otras cuentas del Grupo 6, como:

- 601 Compras de Materias Primas: Se utiliza para registrar la compra de bienes que se transformarán para la producción de otros bienes.

- 602 Compras de Otros Aprovisionamientos: Se utiliza para registrar la compra de bienes y servicios no destinados a la venta directa, como embalajes, repuestos, etc.

Consultas Habituales

A continuación, se responden algunas consultas habituales sobre el registro contable de compras de mercadería:

¿Cómo se registra una compra de mercadería con IVA?

Se registra la compra de mercadería en la cuenta 600, el IVA soportado en la cuenta 472, y la cuenta de proveedores o caja/banco.

¿Cómo se contabiliza un descuento en la compra de mercadería?

El descuento se resta del valor total de la compra antes de registrarse en la cuenta 600.

¿Dónde se registran los gastos de transporte de la mercadería?

Pueden registrarse en la cuenta 600 o en una cuenta específica de gastos de transporte (629 otros gastos de explotación).

¿Qué ocurre con las devoluciones de mercadería?

Las devoluciones de mercadería se registran mediante un asiento contable que anula parcialmente el asiento inicial de la compra, afectando a las cuentas 600 (Debe), 400 (Haber) y a la cuenta de caja o bancos si se realiza un reembolso.

Conclusión

El registro contable de las compras de mercadería es un aspecto crucial para la gestión financiera de cualquier empresa. Un registro preciso y detallado en el libro diario es fundamental para la elaboración de los estados financieros, permitiendo una adecuada gestión del inventario y una toma de decisiones más eficiente. La correcta aplicación del PGC y la utilización de subcuentas para una mayor segmentación de los gastos son claves para un registro contable óptimo.

Tabla Comparativa de Cuentas de Compras

| Cuenta | Descripción | Ejemplos |

|---|---|---|

| 600 Compras de Mercaderías | Adquisición de bienes para la venta directa. | Sillas, Ropa, Libros. |

| 601 Compras de Materias Primas | Adquisición de bienes para la producción. | Madera, Tela, Componentes electrónicos. |

| 602 Compras de Otros Aprovisionamientos | Adquisición de bienes y servicios auxiliares. | Embalajes, Repuestos, Material de oficina. |

Si quieres conocer otros artículos parecidos a Libro diario: compra de mercadería - información para pymes puedes visitar la categoría Libros y Librerías.