09/09/2000

El Libro de Inventario y Balance es un documento fundamental para cualquier empresa que opera en Chile y que está obligada a llevar contabilidad según las normas del Servicio de Impuestos Internos (SII). Este registro detalla la situación patrimonial de la empresa a lo largo del ejercicio contable, incluyendo activos, pasivos y patrimonio. Su correcta llevanza es crucial para el cumplimiento tributario y la toma de decisiones empresariales informadas. Este artículo proporciona una información sobre el Libro de Inventario y Balance SII, cubriendo aspectos esenciales desde su estructura hasta su presentación ante el SII.

- ¿Qué es el Libro de Inventario y Balance?

- ¿Quiénes están obligados a llevar el Libro de Inventario y Balance?

- Estructura del Libro de Inventario y Balance

- Cómo Sacar el Balance del SII

- Consultas Habituales sobre el Libro de Inventario y Balance

- Tabla Comparativa: Software Contable para el Libro de Inventario y Balance

¿Qué es el Libro de Inventario y Balance?

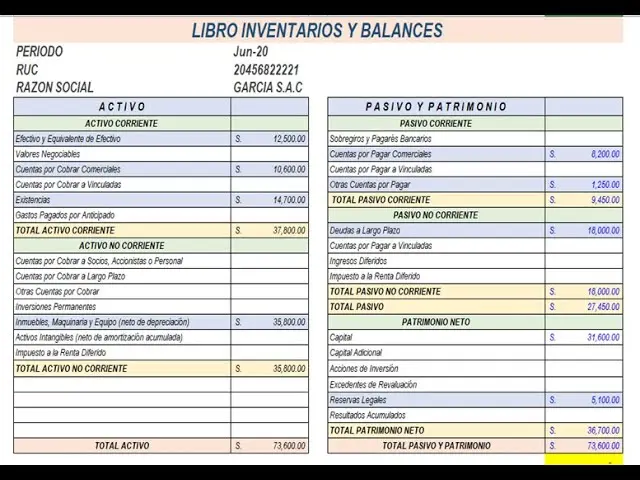

El Libro de Inventario y Balance es un registro contable obligatorio para muchas empresas en Chile. En él se refleja la situación financiera de la compañía al inicio y al final de cada ejercicio contable. Se compone de dos partes principales:

- Inventario: Muestra el detalle de los activos y pasivos de la empresa al comienzo del ejercicio contable. Esto incluye activos como efectivo, cuentas por cobrar, inventarios, propiedades, planta y equipo, etc., y pasivos como cuentas por pagar, préstamos bancarios, etc.

- Balance: Presenta un resumen de la situación financiera de la empresa al final del ejercicio contable, mostrando la ecuación fundamental de la contabilidad: Activo = Pasivo + Patrimonio.

La información contenida en este libro es esencial para la determinación de las bases imponibles de los distintos impuestos, como el Impuesto a la Renta.

¿Quiénes están obligados a llevar el Libro de Inventario y Balance?

La obligación de llevar el Libro de Inventario y Balance depende del tipo de empresa y su régimen tributario. Generalmente, las empresas que llevan contabilidad completa están obligadas a llevar este libro. Es fundamental consultar la normativa vigente del SII para determinar si su empresa está obligada a llevarlo. La falta de cumplimiento puede acarrear sanciones.

Estructura del Libro de Inventario y Balance

Si bien el formato puede variar, la información fundamental debe estar presente. Algunos aspectos importantes de su estructura son:

- Información General de la Empresa: RUT, razón social, domicilio, giro, etc.

- Periodo Contable: Fecha de inicio y fin del ejercicio contable.

- Inventario Inicial: Detalle de los activos, pasivos y patrimonio al inicio del ejercicio.

- Movimientos Contables: Registro de las transacciones que afectan la situación financiera durante el ejercicio.

- Inventario Final: Detalle de los activos, pasivos y patrimonio al final del ejercicio.

- Balance General: Resumen de la situación financiera al final del ejercicio, presentando el Activo, Pasivo y Patrimonio.

- Estado de Resultados: Aunque no forma parte del Libro de Inventario y Balance en sí mismo, es un documento complementario indispensable para determinar la utilidad o pérdida del ejercicio.

Cómo Sacar el Balance del SII

El proceso para obtener el balance final para el Libro de Inventario y Balance implica varios pasos:

- Registro Contable: Llevar un registro preciso y ordenado de todas las transacciones financieras de la empresa durante el ejercicio contable. Esto se realiza generalmente utilizando un software contable.

- Depreciación y Amortización: Aplicar las normas de depreciación y amortización a los activos fijos para reflejar su desgaste.

- Ajustes Contables: Realizar los ajustes contables necesarios al cierre del ejercicio para asegurar la exactitud de la información.

- Elaboración del Balance General: Preparar el balance general que resume la situación financiera al cierre del ejercicio, incluyendo Activo, Pasivo y Patrimonio. Cada cuenta debe estar debidamente detallada.

- Presentación al SII: Presentar el Libro de Inventario y Balance ante el SII según los plazos y normas establecidos.

Consultas Habituales sobre el Libro de Inventario y Balance

A continuación, respondemos algunas de las preguntas más frecuentes sobre el Libro de Inventario y Balance :

¿Qué pasa si no presento el Libro de Inventario y Balance al SII?

La no presentación del Libro de Inventario y Balance al SII puede acarrear multas y sanciones. Es fundamental cumplir con las obligaciones tributarias.

¿Puedo llevar el Libro de Inventario y Balance de forma manual?

Si bien es posible, se recomienda el uso de software contable para facilitar la gestión y minimizar errores.

¿Qué sucede si hay errores en el Libro de Inventario y Balance?

En caso de errores, se debe realizar la corrección correspondiente y presentar una declaración rectificativa ante el SII.

Tabla Comparativa: Software Contable para el Libro de Inventario y Balance

| Software | Características | Costo |

|---|---|---|

| Ejemplo 1 | Características del software 1 | Costo del software 1 |

| Ejemplo 2 | Características del software 2 | Costo del software 2 |

| Ejemplo 3 | Características del software 3 | Costo del software 3 |

El Libro de Inventario y Balance es una herramienta fundamental para la gestión financiera de las empresas en Chile. Su correcta llevanza es esencial para el cumplimiento de las obligaciones tributarias y la toma de decisiones informadas. Es recomendable buscar asesoría profesional contable para asegurar el cumplimiento de las normas del SII.

Si quieres conocer otros artículos parecidos a Libro de inventario y balance sii puedes visitar la categoría Libros y Librerías.