12/02/2012

El impuesto a la renta es un tributo que grava los beneficios económicos obtenidos por personas físicas y jurídicas, constituyendo un pilar fundamental en la estructura tributaria de muchos países. Su aplicación y características varían considerablemente según la legislación de cada nación, impactando directamente en la economía y la distribución de la riqueza.

Tipos de Impuestos a la Renta

Existen diferentes tipos de impuestos sobre la renta, clasificados principalmente según su estructura:

- Impuesto Progresivo: El porcentaje aplicado a los ingresos aumenta a medida que estos incrementan. Si bien busca la equidad al gravar más a quienes más ganan, la controversia radica en que los salarios no siempre reflejan la totalidad de los ingresos de un individuo.

- Impuesto Plano (o proporcional): Se aplica un porcentaje constante a todos los niveles de ingresos, sin importar su magnitud.

- Impuesto Regresivo: El porcentaje aplicado a los ingresos disminuye a medida que estos aumentan, lo que generalmente se considera injusto al afectar desproporcionadamente a los de menores ingresos.

En el caso de las compañías, el impuesto sobre la renta se suele denominar impuesto a las empresas o impuesto sobre los beneficios, gravando las ganancias obtenidas por estas.

Impuesto a la Renta Personal en América Latina

En América Latina, para 2018, un dato llamativo es que aproximadamente el 85% de la población no pagaba este impuesto. Paradójicamente, el estrato más rico de la población tributa cerca del 83% del impuesto a la renta personal. Sin embargo, las tasas efectivas pagadas por este grupo son más bajas (2%) que las tasas mínimas legales (2%), lo que revela una alta progresividad en teoría, pero poca capacidad redistributiva en la práctica debido a la baja recaudación.

Historia del Impuesto a la Renta en Diferentes Países

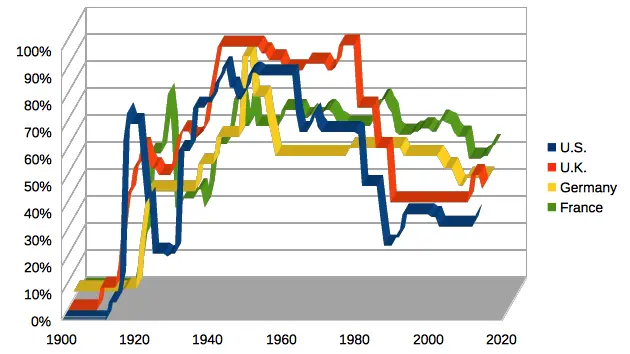

Francia

La historia del impuesto a la renta en Francia es compleja, pasando por etapas de implementación y abolición. El primer intento se remonta a 1710, con el “Impôt du Dixième” para financiar la Guerra de Sucesión Española. Posteriormente, se implementó el “Vingtième”, hasta la Revolución Francesa. Su reintroducción en el siglo XX, tras una larga resistencia política, estuvo marcada por un aumento significativo de las tasas, especialmente tras la Primera Guerra Mundial, para afrontar las consecuencias financieras del conflicto bélico. El sistema ha evolucionado con diferentes escalas y reformas a lo largo de los años.

Reino Unido

En Gran Bretaña, el impuesto sobre la renta se introdujo en 1798, por William Pitt, para financiar las Guerras revolucionarias francesas, siendo inicialmente una medida temporal que se ha mantenido vigente con modificaciones. Su reintroducción en 1842 por Sir Robert Peel, también para paliar déficits, marcó un hito en la historia fiscal británica, convirtiéndose en un elemento permanente del sistema tributario. La evolución del impuesto en el Reino Unido está ligada a guerras, cambios económicos y debates políticos.

Argentina

En Argentina, el impuesto al rédito, precursor del actual impuesto a las ganancias, se implementó en 1932 como una medida de emergencia. El impuesto a las ganancias grava las rentas de residentes y no residentes, tanto personas como sociedades, con una estructura progresiva, incluyendo deducciones personales y excepciones para ciertas entidades y rentas.

Estados Unidos

El impuesto sobre la renta en Estados Unidos tiene una historia marcada por la Guerra Civil, donde se instauró por primera vez. Su implementación permanente, tras la ratificación de la Decimosexta Enmienda en 1913, permitió al Congreso recaudar impuestos sobre la renta sin la necesidad de repartirlos entre los estados. Ha experimentado fluctuaciones significativas en las tasas, llegando a niveles muy altos durante la Segunda Guerra Mundial.

México

En México, el impuesto sobre la renta (ISR) es un impuesto federal que grava las utilidades de personas físicas y morales. Se caracteriza por pagos provisionales mensuales a cuenta del impuesto anual, con una estructura progresiva que ha ido ajustándose con las reformas fiscales a lo largo del tiempo. El ISR incluye diferentes tipos de ingresos, incluyendo la enajenación de bienes, servicios subordinados, intereses, premios y dividendos. El régimen de Incorporación fiscal (RIF) ofrece beneficios para pequeños contribuyentes.

Venezuela

La primera Ley de Impuesto Sobre la Renta en Venezuela se implementó en 194El sistema actual ha sufrido modificaciones, con ajustes en las tasas, eliminación de exenciones y cambios en las normas para profesionales y el sector inmobiliario.

Ecuador

En Ecuador, el Impuesto a la Renta grava las rentas de personas naturales, sucesiones indivisas y sociedades, tanto nacionales como extranjeras. Se aplica una estructura progresiva, con diferentes tasas dependiendo del tipo de contribuyente y sus ingresos. Existen tarifas específicas para sociedades, personas naturales y herencias.

Cálculo del Impuesto a la Renta

El cálculo del impuesto a la renta varía según la legislación de cada país. En general, implica la determinación de la base imponible (ingresos totales menos deducciones permitidas) y la aplicación de las tasas correspondientes según el tramo de ingresos al que pertenece el contribuyente. Se pueden considerar deducciones por gastos personales, cargas familiares o inversiones.

Consultas Habituales

Algunas consultas habituales sobre el impuesto a la renta incluyen:

- ¿Qué ingresos están sujetos al impuesto?

- ¿Cuáles son las deducciones permitidas?

- ¿Cómo se calcula el impuesto?

- ¿Cuáles son las fechas límite para la declaración?

- ¿Qué ocurre en caso de saldo a favor o a pagar?

Tabla Comparativa de Tasas (Ejemplo - Datos ilustrativos)

| País | Tipo de Contribuyente | Tasa (%) |

|---|---|---|

| Argentina | Persona Natural (Tramo más alto) | 35 |

| México | Persona Moral | 30-35 |

| Ecuador | Sociedad | 22-25 |

Nota: Esta tabla es solo un ejemplo y las tasas reales pueden variar según la legislación de cada país y el tramo de ingresos.

Conclusión

El impuesto a la renta es un elemento crucial en la economía de cualquier país. Su diseño, aplicación y administración impactan en la distribución de la riqueza, los incentivos económicos y el financiamiento de los servicios públicos. La comprensión de sus diferentes aspectos es fundamental tanto para los contribuyentes como para los profesionales y autoridades involucrados en su gestión.

Si quieres conocer otros artículos parecidos a Impuesto a la renta puedes visitar la categoría Libros y Librerías.