29/11/2012

Comprender el costo de mercadería vendida (CMV) es fundamental para la salud financiera de cualquier negocio. Este indicador clave no solo influye en la fijación de precios, sino que también permite identificar áreas de mejora en la eficiencia y la reducción de costos. Este artículo profundiza en el cálculo, la contabilización y la gestión del CMV, ofreciendo ejemplos prácticos y estrategias para optimizar la rentabilidad.

- ¿Qué es el Costo de Mercadería Vendida (CMV)?

- Cálculo del Costo de Mercadería Vendida

- Métodos para Reducir el Costo de Mercadería Vendida

- Componentes del Costo de Mercadería Vendida

- Ejemplos de Cálculo del Costo de Mercadería Vendida

- Herramientas Tecnológicas para la Gestión del Inventario

- Contabilización del Costo de Mercadería Vendida en el Libro Diario

- Consultas Habituales

¿Qué es el Costo de Mercadería Vendida (CMV)?

El costo de mercadería vendida representa la suma total de los gastos directos incurridos en la producción y venta de los productos de una empresa. Incluye elementos como la materia prima, la mano de obra directa y otros costos operativos directamente relacionados con la creación del producto. Un control preciso del CMV es esencial para determinar la rentabilidad y la capacidad de competir con precios atractivos en el mercado.

Impacto del CMV en la Rentabilidad

El CMV tiene un impacto directo en el margen de ganancia. Reducir los costos de producción, sin afectar la calidad, incrementa el margen de beneficio por cada unidad vendida. Para empresas en economías volátiles, como la Argentina, un control estricto del CMV es crucial para la sostenibilidad del negocio a largo plazo.

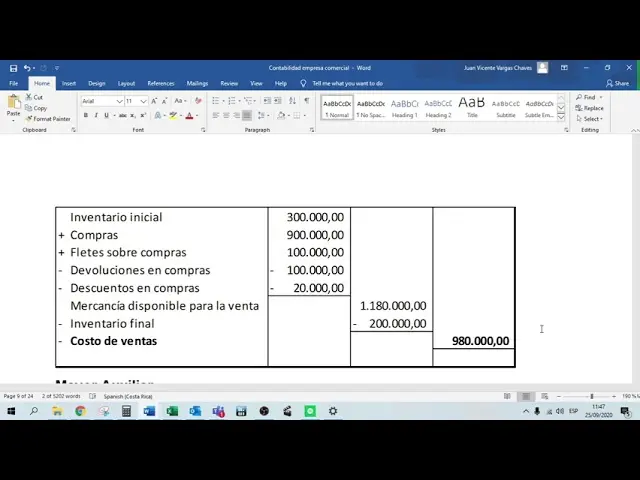

Cálculo del Costo de Mercadería Vendida

El cálculo del CMV es relativamente sencillo. La fórmula básica es:

Inventario Inicial + Costo de Compras - Inventario Final = Costo de Mercadería Vendida (CMV)

Es crucial mantener registros precisos del inventario y las compras para asegurar la exactitud del cálculo. Esto es vital para la contabilidad interna y el cumplimiento de las regulaciones fiscales.

Ajustes al Cálculo del CMV

En ciertas situaciones, pueden ser necesarios ajustes al cálculo básico del CMV. Estos ajustes pueden incluir:

- Deterioro de inventario: Reducción del valor del inventario debido a obsolescencia o daño.

- Inflación: Ajustes para reflejar el impacto de la inflación en el costo de los bienes.

En Argentina, la consideración de la inflación en el cálculo del CMV es particularmente relevante debido a la volatilidad económica.

Métodos para Reducir el Costo de Mercadería Vendida

Optimizar el CMV es clave para aumentar la rentabilidad. Algunas estrategias efectivas incluyen:

- Negociación con proveedores: Buscar mejores precios y condiciones de pago.

- Optimización de la cadena de suministro: Mejorar la eficiencia logística para reducir costos de transporte y almacenamiento.

- Automatización de procesos: Implementar tecnología para reducir costos laborales y aumentar la productividad.

- Control de calidad: Minimizar el desperdicio y las devoluciones.

- Compra de materiales alternativos: Buscar materiales de menor costo sin comprometer la calidad.

- Gestión eficiente de inventarios: Minimizar el exceso de inventario y evitar la obsolescencia.

- Optimización de la producción: Mejorar los procesos productivos para reducir costos y aumentar eficiencia.

La implementación de estas estrategias debe considerar el contexto específico de la empresa y el mercado en el que opera. En Argentina, la adaptabilidad a las fluctuaciones económicas es fundamental.

Componentes del Costo de Mercadería Vendida

Para una gestión eficaz del CMV, es importante entender sus componentes:

- Costo de materiales: Costo de las materias primas utilizadas en la producción.

- Costo de mano de obra directa: Salarios y costos asociados a la fabricación del producto.

- Gastos de fabricación indirectos: Costos no directamente asignables a un producto específico (ej: electricidad de la planta).

- Depreciación de equipos: Costo de la depreciación de la maquinaria y equipo utilizado en la producción.

El análisis de cada componente permite identificar áreas específicas para la optimización de costos.

Ejemplos de Cálculo del Costo de Mercadería Vendida

Ejemplo 1:

Una empresa argentina tiene un inventario inicial de $10,000, compras por $5,000 y un inventario final de $3,000. El CMV sería: ($10,000 + $5,000) - $3,000 = $12,000

Ejemplo 2 (con ajuste por inflación):

Supongamos que la inflación del período fue del 10%. El inventario inicial ($10,000) y las compras ($5,000) deben ser ajustados. El inventario final se mantiene igual. El CMV con ajuste por inflación será mayor a $12,000.

Estos ejemplos ilustran la importancia del cálculo preciso del CMV para determinar la rentabilidad.

Herramientas Tecnológicas para la Gestión del Inventario

La tecnología juega un papel crucial en la gestión eficiente del inventario y el CMV. Las herramientas disponibles incluyen:

- Software de gestión de inventario: Automatiza el seguimiento de existencias.

- Sistemas ERP (Planificación de Recursos Empresariales): Integran todas las áreas de gestión de la empresa.

- Tecnología de código de barras y RFID: Monitoreo del movimiento del inventario en tiempo real.

- Sistemas GIS (Sistemas de Información Geográfica): Optimización de rutas de distribución para reducir costos de entrega.

Estas herramientas simplifican la gestión y proporcionan datos valiosos para la toma de decisiones.

Contabilización del Costo de Mercadería Vendida en el Libro Diario

El costo de mercadería vendida se registra como un gasto en el estado de resultados. En el libro diario, se debe registrar la disminución del inventario y el correspondiente gasto por CMV. El CMV aparece debajo de los ingresos por ventas y antes de las ganancias brutas.

Consultas Habituales

¿Cómo se calcula el costo de mercadería vendida?

El CMV se calcula sumando el inventario inicial al costo de las compras y restando el inventario final. Ajustes por inflación o deterioro pueden ser necesarios.

La gestión eficaz del costo de mercadería vendida es esencial para la salud financiera de cualquier negocio. Comprender su cálculo, sus componentes y las estrategias para reducirlo es fundamental para maximizar la rentabilidad y la competitividad en el mercado, especialmente en un entorno económico cambiante como el de Argentina. La utilización de herramientas tecnológicas facilita el proceso y permite una toma de decisiones más informada.

Si quieres conocer otros artículos parecidos a Costo de mercadería vendida para el libro diario puedes visitar la categoría Libros y Librerías.