24/08/2002

El asiento de apertura es el primer registro contable que se realiza al iniciar un nuevo ejercicio económico. Representa el estado financiero de la empresa al comienzo de dicho periodo, reflejando los saldos iniciales de todas las cuentas. Registrarlo correctamente es crucial para la exactitud de los estados financieros posteriores. A continuación, se detalla paso a paso cómo registrarlo correctamente.

Importancia del Asiento de Apertura

El asiento de apertura es fundamental por varias razones:

- Base para la Contabilidad: Establece la base para todas las transacciones posteriores del ejercicio.

- Exactitud de los Informes: Un asiento de apertura preciso garantiza la fiabilidad de los informes financieros, como el balance general y la cuenta de resultados.

- Cumplimiento Legal: Es un requisito legal para muchas empresas, necesario para la presentación de impuestos y auditorías.

- Toma de Decisiones: Proporciona información crucial para la toma de decisiones empresariales, al mostrar la situación financiera inicial.

Información Necesaria para el Asiento de Apertura

Antes de comenzar, es necesario recopilar la siguiente información:

- Balance de Comprobación Final del Ejercicio Anterior: Este documento muestra los saldos de todas las cuentas al cierre del ejercicio anterior. Es la fuente principal de información para el asiento de apertura.

- Documentos de Soporte: Facturas, recibos, extractos bancarios, etc., que soporten los saldos iniciales de cada cuenta.

- Fecha de Inicio del Ejercicio: Es la fecha que se utilizará para el asiento de apertura.

Pasos para Registrar el Asiento de Apertura

El proceso de registrar el asiento de apertura puede variar ligeramente según el software contable utilizado, pero los principios básicos son los mismos. Generalmente, se siguen estos pasos:

- Identificar las Cuentas: Revisar el balance de comprobación final del ejercicio anterior para identificar todas las cuentas con saldos.

- Clasificar las Cuentas: Clasificar cada cuenta como deudora (activo, gasto) o acreedora (pasivo, patrimonio, ingreso).

- Registrar los Saldos: Registrar los saldos iniciales de cada cuenta en el libro diario. Las cuentas deudoras se registran en la columna del debe, y las cuentas acreedoras en la columna del haber.

- Verificar el Equilibrio: Asegurarse de que la suma total del debe sea igual a la suma total del haber. Esto es fundamental para la validez del asiento.

- Fecha del Asiento: Registrar la fecha de inicio del nuevo ejercicio económico.

- Descripción del Asiento: Incluir una breve descripción que indique que se trata del asiento de apertura.

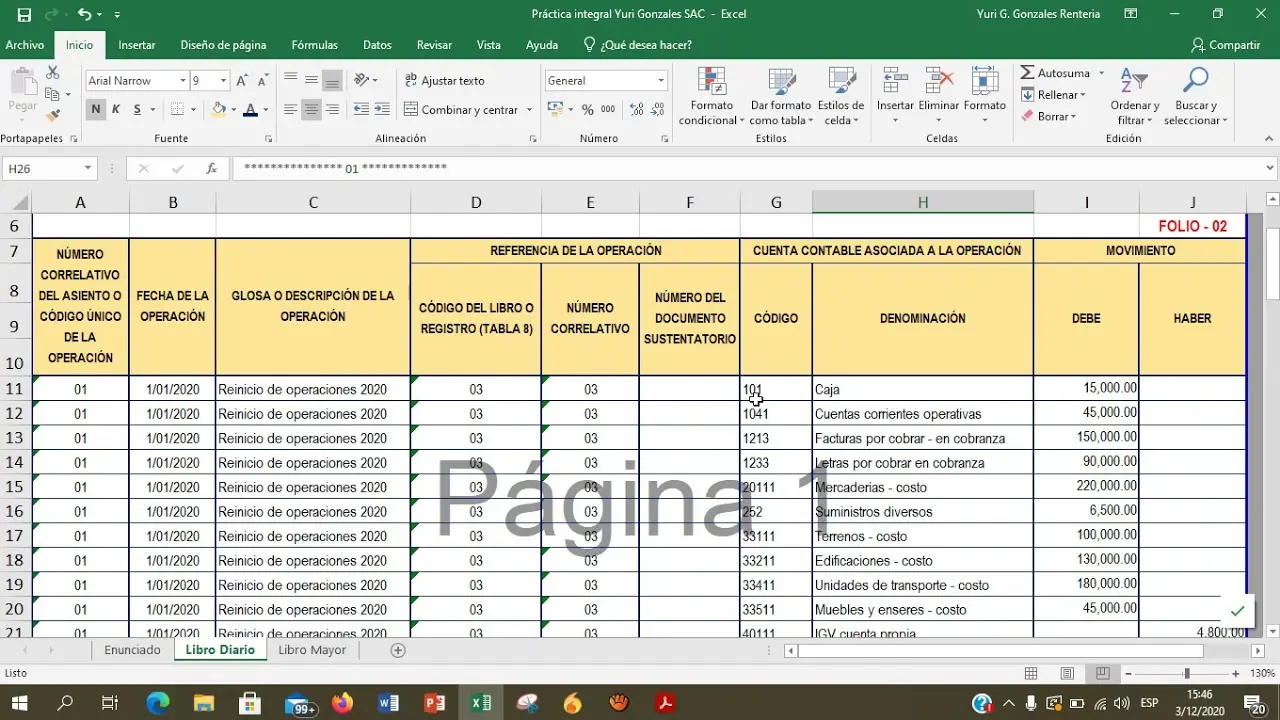

Ejemplo de Asiento de Apertura

Imaginemos un escenario simple con las siguientes cuentas y saldos:

| Cuenta | Debe | Haber |

|---|---|---|

| Caja | $10,000 | |

| Bancos | $5,000 | |

| Clientes | $2,000 | |

| Proveedores | $3,000 | |

| Capital | $14,000 |

El asiento de apertura se registraría de la siguiente manera:

| Fecha | Descripción | Debe | Haber |

|---|---|---|---|

| 01/01/2024 | Asiento de Apertura | $17,000 | $17,000 |

En este ejemplo, el total del debe ($17,000) es igual al total del haber ($17,000), cumpliendo con el principio fundamental de la partida doble.

Consideraciones Adicionales

Algunos aspectos adicionales a considerar al registrar el asiento de apertura son:

- Cuentas de Orden: Las cuentas de orden, que no afectan al patrimonio neto, también deben registrarse en el asiento de apertura.

- Ajustes: Si existen ajustes necesarios al balance de comprobación final del ejercicio anterior, estos deben incorporarse al asiento de apertura.

- Software Contable: Muchos programas contables facilitan el proceso de registro del asiento de apertura, automatizando parte del trabajo.

- Revisiones: Es importante revisar cuidadosamente el asiento de apertura antes de finalizarlo para asegurar su exactitud.

Consultas Habituales

Algunas de las preguntas más frecuentes sobre el asiento de apertura son:

- ¿Qué pasa si hay un error en el asiento de apertura? Si se detecta un error, se debe realizar un asiento de corrección para ajustarlo.

- ¿Se puede modificar el asiento de apertura después de registrarlo? Sí, se puede modificar, pero es importante documentar los cambios realizados.

- ¿Cuál es la diferencia entre un asiento de apertura y un asiento diario normal? El asiento de apertura registra los saldos iniciales, mientras que los asientos diarios registran las transacciones posteriores.

Tabla Comparativa: Asiento de Apertura vs. Asiento Diario

| Característica | Asiento de Apertura | Asiento Diario |

|---|---|---|

| Propósito | Registrar saldos iniciales | Registrar transacciones |

| Fecha | Fecha de inicio del ejercicio | Fecha de la transacción |

| Información | Saldos de todas las cuentas | Detalles de cada transacción |

| Frecuencia | Una sola vez al inicio del ejercicio | Diariamente o con mayor frecuencia |

El registro del asiento de apertura es una tarea crucial en la contabilidad. La precisión y la atención al detalle son fundamentales para asegurar la exactitud de los estados financieros y el cumplimiento de las normas contables.

Si quieres conocer otros artículos parecidos a Cómo registrar el asiento de apertura en el libro diario puedes visitar la categoría Libros y Librerías.