23/04/2003

El asiento de cierre es una operación contable fundamental que marca el fin de un ejercicio económico y permite preparar la contabilidad para el siguiente. Este proceso, obligatorio para cualquier empresa, implica el cierre de las cuentas de resultados (ingresos y gastos) y la transferencia de sus saldos a las cuentas del balance (activo, pasivo y patrimonio neto). Aprender a realizarlo correctamente es crucial para la exactitud de los estados financieros y el cumplimiento de las obligaciones fiscales.

- ¿Qué es un Asiento de Cierre?

- ¿Cuándo se realiza el asiento de cierre?

- ¿Dónde se registra el asiento de cierre?

- ¿Cómo se hace un asiento de cierre?

- Ejemplo Práctico de un Asiento de Cierre

- Consultas Habituales sobre el Asiento de Cierre

- Tabla Comparativa: Asiento de Cierre vs. Operaciones de Cierre

- Conclusión

¿Qué es un Asiento de Cierre?

El asiento de cierre es el último asiento contable registrado en el libro diario al finalizar un ejercicio económico. Su propósito principal es cerrar las cuentas temporales (ingresos y gastos) que reflejan la actividad operativa del periodo, dejando sus saldos en cero para el inicio del nuevo ejercicio. Este proceso prepara el terreno para el asiento de apertura, que transfiere los saldos del balance al inicio del nuevo ejercicio.

¿Cuándo se realiza el asiento de cierre?

El asiento de cierre se realiza al final del ejercicio contable, usualmente el 31 de diciembre. Sin embargo, la fecha puede variar dependiendo del ciclo contable de la empresa. La fecha del asiento de cierre es crucial porque marca el límite temporal para la información financiera del ejercicio.

¿Dónde se registra el asiento de cierre?

El asiento de cierre se registra en el Libro Diario. Este libro contiene un registro cronológico de todas las transacciones contables de la empresa. Su registro en el libro diario garantiza la trazabilidad y el orden de las operaciones contables.

¿Cómo se hace un asiento de cierre?

El asiento de cierre implica debitar todas las cuentas de resultados con saldo acreedor (ingresos) y acreditar todas las cuentas de resultados con saldo deudor (gastos). El resultado neto (beneficio o pérdida) se traslada a la cuenta de resultados acumulados o a la cuenta de capital contable. Las cuentas patrimoniales no se cierran en este asiento, sino que se traspasan al asiento de apertura.

Pasos para realizar un asiento de cierre:

- Regularización de Cuentas: Antes del asiento de cierre, se deben realizar los ajustes necesarios para asegurar la exactitud de los saldos de las cuentas. Esto incluye la depreciación de activos, la provisión para cuentas incobrables, entre otros.

- Identificación de Saldos: Se identifican los saldos deudor y acreedor de cada cuenta de resultado.

- Elaboración del Asiento: Se elabora el asiento de cierre, debitando las cuentas de ingresos y acreditando las cuentas de gastos. La diferencia entre el total de débitos y el total de créditos se debe a la utilidad o pérdida neta del periodo, que se carga o abona a la cuenta de resultados acumulados o cuenta de capital contable.

- Registro en el Libro Diario: El asiento se registra en el libro diario con la fecha de cierre del ejercicio.

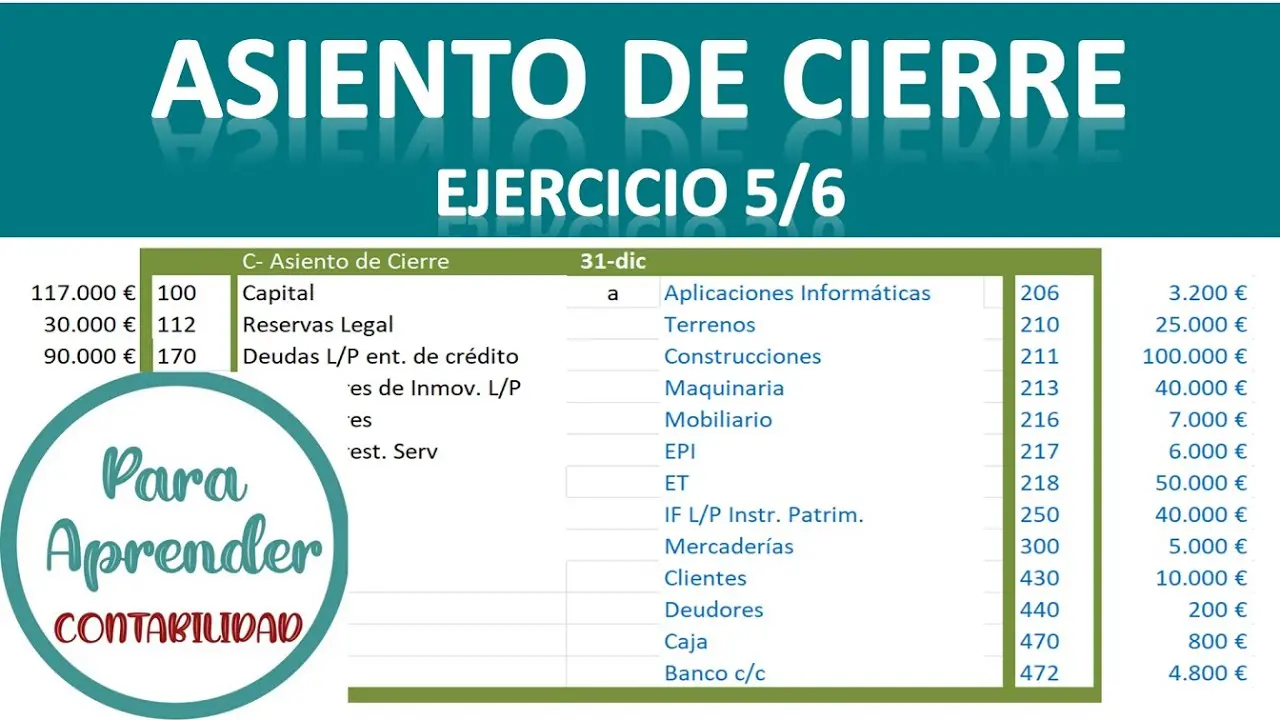

Ejemplo Práctico de un Asiento de Cierre

Imaginemos una empresa con los siguientes saldos al 31 de diciembre:

| Cuenta | Debe | Haber |

|---|---|---|

| Ventas | 100.000 | |

| Costos de Ventas | 80.000 | |

| Gastos Administrativos | 000 | |

| Capital Social | 50.000 | |

| Resultados Acumulados | 0 |

Asiento de Cierre:

| Cuenta | Debe | Haber |

|---|---|---|

| Ventas | 100.000 | |

| Resultados Acumulados | 000 | |

| a Costos de Ventas | 80.000 | |

| a Gastos Administrativos | 000 | |

| a Resultados Acumulados | 000 |

En este ejemplo, la utilidad neta es de 000, que se traslada a la cuenta de Resultados Acumulados. Observe que las cuentas de ventas, costos de ventas y gastos administrativos quedan con saldo cero.

Consultas Habituales sobre el Asiento de Cierre

- ¿Qué pasa si me equivoco en el asiento de cierre? Se puede rectificar mediante asientos de ajuste.

- ¿Es necesario usar software contable para el asiento de cierre? No es obligatorio, pero facilita el proceso, especialmente en empresas grandes.

- ¿Qué diferencia hay entre asiento de cierre y asiento de apertura? El asiento de cierre cierra el ejercicio, mientras que el asiento de apertura lo inicia, trasladando los saldos del balance.

- ¿Qué sucede con las cuentas patrimoniales en el asiento de cierre? No se cierran, solo se traspasan al asiento de apertura del siguiente ejercicio.

Tabla Comparativa: Asiento de Cierre vs. Operaciones de Cierre

| Característica | Asiento de Cierre | Operaciones de Cierre |

|---|---|---|

| Definición | Apunte contable que cierra las cuentas de resultados. | Conjunto de procesos para reflejar la situación patrimonial real al final del ejercicio. |

| Objetivo | Cerrar las cuentas de resultados y transferir su saldo neto. | Ajustar la información contable para reflejar la realidad. |

| Componentes | Debitos e créditos de cuentas de ingresos y gastos. | Ajustes, regularizaciones, amortizaciones, entre otros. |

| Frecuencia | Una vez por ejercicio. | A lo largo de todo el ejercicio y al final del mismo. |

Conclusión

El asiento de cierre es una parte esencial del proceso contable. Realizarlo correctamente es fundamental para la presentación de estados financieros precisos y el cumplimiento de obligaciones fiscales. Comprender los pasos involucrados y la importancia de cada ajuste permitirá a las empresas gestionar su contabilidad de forma eficiente y confiable.

Si quieres conocer otros artículos parecidos a Cómo hacer un asiento de cierre en el libro diario puedes visitar la categoría Libros y Librerías.