24/01/2021

La correcta gestión de impuestos como el IVA e IRPC es crucial para el cumplimiento legal y la salud financiera de cualquier negocio. Este artículo te guiará a través del proceso de carga de información en los libros correspondientes, explicando los conceptos clave y ofreciendo una visión práctica para simplificar la tarea.

¿Qué es el IRPC?

Si bien la información proporcionada se refiere a un Índice de Rendimiento para Completar(IRPC) en el contexto de gestión de proyectos, no se relaciona directamente con la carga de libros de IVA o la declaración de IRPC (Impuesto Sobre la Renta de Personas Físicas) en el ámbito contable fiscal. El IRPC en gestión de proyectos es una métrica para evaluar la eficiencia del gasto en relación al trabajo restante. Su fórmula es:

TCPI = (BAC - BCWP) / (BAC - CRTR)

Donde:

- BAC : Costo presupuestado total.

- BCWP : Valor ganado.

- CRTR : Costo restante al terminar.

Un TCPI mayor que 1 indica la necesidad de mayor rendimiento para completar el proyecto dentro del presupuesto; un TCPI menor que 1 indica que el rendimiento puede disminuir sin sobrepasar el presupuesto.

¿Qué es el Libro del IVA?

El libro del IVA es un registro legal que detalla todas las transacciones que incluyen el Impuesto al Valor Agregado (IVA). Es obligatorio para empresas que realizan operaciones sujetas a este impuesto y sirve para calcular el IVA a pagar o a recuperar a la administración tributaria. La información proporcionada se centra en la legislación italiana, pero los principios son similares en otros países, aunque la estructura y los detalles pueden variar. Aspectos clave del libro del IVA incluyen:

- Registro cronológico de transacciones: Cada operación con IVA debe registrarse con su fecha, importe, tipo de operación (compra o venta), y el porcentaje de IVA aplicado.

- Agrupación por artículos fiscales: Las transacciones con el mismo tipo de IVA se agrupan para facilitar el cálculo.

- IVA de compras intracomunitarias: Este tipo de IVA requiere un registro especial, contabilizándose tanto como compra como venta para fines de compensación.

- IVA diferido: Se registra por separado y se contabiliza en el período en el que se recauda o paga, aunque su registro en el libro se hace en el período de la factura.

- IVA no deducible: Se trata de IVA sobre compras que no puede deducirse fiscalmente y se contabiliza de forma específica.

- Contabilizaciones intercompańía: En estructuras multicompañía, las transacciones entre empresas requieren un tratamiento especial en el libro de IVA para evitar duplicaciones o errores.

- Liquidación del IVA: El libro del IVA es la base para calcular el IVA a pagar o a recuperar. Esto se hace restando el IVA en compras del IVA en ventas. Un saldo negativo implica pago a la administración, y un saldo positivo, recuperación.

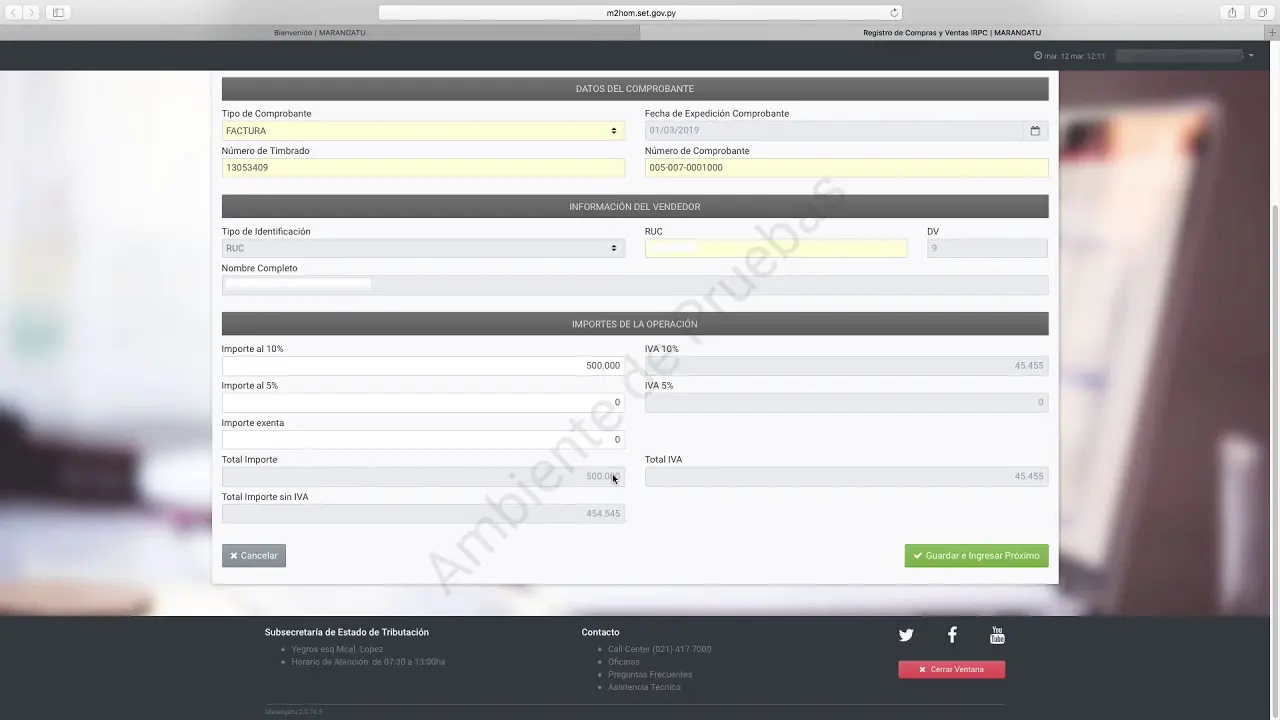

Cómo cargar el libro IVA

La carga del libro IVA depende del software utilizado. Algunos sistemas contables integran esta funcionalidad, mientras que otros requieren la carga manual o importación de datos. Los pasos generales incluyen:

- Recopilación de datos: Se deben reunir todas las facturas, notas de crédito y demás documentos que contengan información de IVA.

- Organización de la información: Se organiza la información por fecha, tipo de operación, importe base, IVA y cualquier otro dato relevante.

- Ingreso de datos: La información se ingresa en el software contable, ya sea manualmente o mediante importación de archivos.

- Verificación de datos: Se debe revisar meticulosamente la información ingresada para detectar posibles errores.

- Generación del libro IVA: El software generará el libro IVA según la información ingresada. Este libro debe ser revisado antes de su presentación a la administración tributaria.

Tabla comparativa: IVA vs. IRPC

| Concepto | IVA (Impuesto al Valor Agregado) | IRPC (Impuesto Sobre la Renta de Personas Físicas) |

|---|---|---|

| Naturaleza | Impuesto indirecto sobre el consumo | Impuesto directo sobre la renta |

| Sujeto pasivo | Empresas y particulares que realizan operaciones sujetas a IVA | Personas físicas con ingresos gravables |

| Base imponible | Valor de las operaciones gravadas | Renta neta anual |

| Liquidación | Periódica (mensual, trimestral, etc.) | Anual |

| Registro | Libro IVA | Declaración de IRPC |

Consultas habituales sobre la carga del libro IVA

- ¿Qué pasa si cometo un error en el libro IVA? Dependiendo de la gravedad del error, se puede rectificar presentando una declaración rectificativa. Se recomienda actuar con rapidez y consultar a un asesor fiscal.

- ¿Puedo cargar el libro IVA manualmente? Sí, aunque es más propenso a errores. La mayoría de los softwares contables permiten la carga automatizada.

- ¿Qué sucede si no presento el libro IVA? Se pueden incurrir en sanciones y multas por parte de la administración tributaria.

- ¿Dónde puedo encontrar más información sobre el libro IVA? Se puede consultar la página web de la administración tributaria de tu país para obtener información específica.

Conclusión

La carga del libro IVA y la correcta gestión de impuestos son fundamentales para el cumplimiento legal y la planificación financiera. Utilizar un software contable adecuado y seguir los procedimientos correctos simplifica el proceso y minimiza el riesgo de errores. En caso de dudas, consultar a un profesional contable o asesor fiscal es siempre recomendable.

Recuerda que este artículo proporciona información general y no constituye asesoramiento fiscal. La legislación y los procedimientos específicos pueden variar según el país y la jurisdicción.

Si quieres conocer otros artículos parecidos a Cómo cargar el libro iva e irpc puedes visitar la categoría Libros y Librerías.