01/02/2019

El libro mayor es un documento fundamental en la contabilidad de cualquier empresa. A diferencia del libro diario, que registra cronológicamente todas las transacciones, el libro mayor organiza la información por cuenta contable, ofreciendo una visión más detallada del estado financiero de cada una.

Estructura del Libro Mayor

Si bien existen diferentes formatos, el libro mayor de tres columnas (o el de cinco columnas que se describe posteriormente) es uno de los más comunes. A continuación se detallan las columnas del libro diario, para comprender mejor su funcionamiento:

Libro Mayor de Tres Columnas:

En un libro mayor de tres columnas, cada página se dedica a una cuenta contable específica. Las tres columnas son:

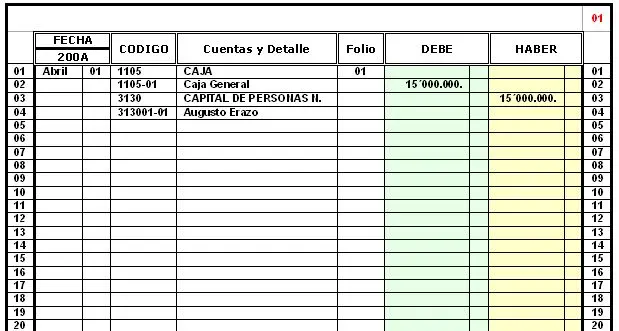

- Fecha: Se registra la fecha de cada transacción.

- Debe: Se anotan aquí los cargos o débitos a la cuenta. Representa los incrementos en activos, gastos y disminuciones en pasivos y patrimonio.

- Haber: Se anotan aquí los abonos o créditos a la cuenta. Representa las disminuciones en activos, aumentos en pasivos y patrimonio, y los ingresos.

Es importante destacar que la suma del Debe debe ser siempre igual a la suma del Haber para cada asiento contable, manteniendo el equilibrio contable. A diferencia del libro diario, no incluye una columna de saldo.

Libro Mayor de Cinco Columnas:

El libro mayor de cinco columnas proporciona información más completa. Las cinco columnas del libro diario son:

- Fecha: Igual que en el libro mayor de tres columnas, se registra la fecha de cada transacción.

- Concepto: Se incluye una breve descripción de la transacción.

- Debe: Se registran los cargos a la cuenta.

- Haber: Se registran los abonos a la cuenta.

- Saldo: Este es el saldo acumulado de la cuenta después de cada transacción. Se calcula restando el haber del debe. Un saldo deudor se representa con un signo negativo, y un saldo acreedor con un signo positivo.

Diferencias entre el Libro Diario y el Libro Mayor

Es crucial comprender las diferencias entre el libro diario y el libro mayor :

| Característica | Libro Diario | Libro Mayor |

|---|---|---|

| Objetivo | Registrar cronológicamente todas las transacciones. | Organizar las transacciones por cuenta contable para mostrar el saldo de cada una. |

| Formato | Registro cronológico de todas las transacciones. | Registro por cuenta contable, mostrando el detalle de cada movimiento y saldo. |

| Información | Muestra todas las transacciones en orden cronológico. | Muestra el saldo de cada cuenta y el detalle de los movimientos. |

| Obligatorio | Sí, es obligatorio para todas las empresas. | No es obligatorio, aunque su uso es altamente recomendado para un mejor control contable. |

Asientos Contables: DEBE y HABER

El corazón de la contabilidad reside en los asientos contables. Cada transacción se registra con dos apuntes: uno en el Debe y otro en el Haber. La suma de los débitos siempre debe ser igual a la suma de los créditos, manteniendo el equilibrio de la ecuación contable.

Reglas Básicas del Debe y el Haber:

- Debe (Débitos): Aumenta los activos, gastos y disminuciones en pasivos y patrimonio.

- Haber (Créditos): Aumenta los pasivos, patrimonio e ingresos, y disminuye los activos.

Ejemplo de Asiento Contable:

Pago a un proveedor por 1000€:

- Debe: Cuentas por Pagar (1000€)

- Haber: Caja/Banco (1000€)

Tipos de Saldos en el Libro Mayor

Al calcular la diferencia entre el Debe y el Haber en cada cuenta, obtenemos diferentes tipos de saldos:

- Saldo Deudor: El Debe es mayor que el Haber.

- Saldo Acreedor: El Haber es mayor que el Debe.

- Saldo Nulo: El Debe y el Haber son iguales.

Ventajas de Utilizar un Libro Mayor

El uso de un libro mayor ofrece múltiples ventajas para la gestión empresarial:

- Control de Saldos: Ofrece una visión clara del saldo de cada cuenta en todo momento.

- Facilita la Elaboración de Estados Financieros: Proporciona la información necesaria para generar informes financieros como el balance general y la cuenta de resultados.

- Detección de Errores: Ayuda a identificar errores en las transacciones contables.

- Mejora la Toma de Decisiones: Permite a los gestores tomar decisiones informadas sobre la situación financiera de la empresa.

Recomendaciones para el Manejo del Libro Mayor

- Mantenerlo Actualizado: Registrar las transacciones diariamente para garantizar la precisión de la información.

- Utilizar un Sistema de Contabilidad: Los programas de contabilidad automatizan el proceso de registro y facilitan la generación de informes.

- Realizar Conciliaciones Periódicas: Comparar el saldo del libro mayor con los extractos bancarios para detectar posibles discrepancias.

- Mantener la Organización: Un libro mayor organizado facilita la búsqueda y análisis de información.

El libro mayor es una herramienta indispensable para una gestión contable eficaz. Su estructura, basada en las columnas del libro diario, permite un seguimiento preciso de las transacciones y proporciona una visión clara de la situación financiera de la empresa. La comprensión de los conceptos de Debe y Haber es fundamental para su correcto uso.

Si quieres conocer otros artículos parecidos a Libro mayor de 3 columnas para la contabilidad puedes visitar la categoría Libros y Librerías.