11/06/2023

El Código de Comercio establece la obligatoriedad de llevar un libro diario para todas las empresas mercantiles. Este libro, junto con otros registros contables, sirve como prueba fehaciente de las operaciones realizadas y es fundamental para la gestión eficiente de la empresa y el cumplimiento de las obligaciones fiscales. Este artículo profundiza en los aspectos clave del libro diario según el Código de Comercio, incluyendo su contenido, requisitos legales, importancia y posibles sanciones por su incumplimiento.

Importancia del Libro Diario según el Código de Comercio

El libro diario es la piedra angular de la contabilidad. Su importancia radica en:

- Registro cronológico de operaciones: Anota cada transacción realizada por la empresa, en orden estricto de fecha y hora, ofreciendo una visión completa y detallada de la actividad económica.

- Base para otros registros: Sirve como fuente primaria de información para la elaboración de otros libros contables, como el libro mayor y el libro de inventario y balances .

- Prueba legal: Ante cualquier discrepancia o controversia, el libro diario correctamente llevado sirve como evidencia legal de las transacciones realizadas, protegiendo los intereses de la empresa.

- Control interno: Facilita el control interno de la empresa, permitiendo detectar errores o inconsistencias en las operaciones.

- Información financiera confiable: Un libro diario preciso y actualizado proporciona información financiera fiable para la toma de decisiones estratégicas.

- Cumplimiento legal: El incumplimiento de las normas sobre la llevanza del libro diario puede acarrear sanciones administrativas y legales.

Requisitos Legales para el Libro Diario según el Código de Comercio

El Código de Comercio establece diversos requisitos para la llevanza del libro diario, entre los que destacan:

- Forma y contenido: Debe llevarse de forma ordenada y sistemática, con una numeración correlativa de las páginas. Cada asiento debe incluir la fecha, la descripción de la operación, los nombres de las partes intervinientes, los importes y las cuentas afectadas.

- Foliación: Las páginas deben estar foliadas correlativamente y de forma inalterable, para evitar manipulaciones.

- Legalización: En muchos países, el libro diario debe ser legalizado ante un notario o autoridad competente, para darle validez legal.

- Conservación: El libro diario debe conservarse durante el tiempo establecido por la legislación vigente, generalmente varios años, para poder ser consultado en caso de auditorías o inspecciones.

- Soporte tecnológico: Si bien tradicionalmente se llevaba en papel, actualmente se permite el uso de sistemas informáticos contables, siempre que se garantice la integridad, inmutabilidad y seguridad de la información.

Estructura del Libro Diario

Si bien la estructura exacta puede variar ligeramente según las necesidades de la empresa y la legislación local, un asiento típico en el libro diario incluye los siguientes elementos:

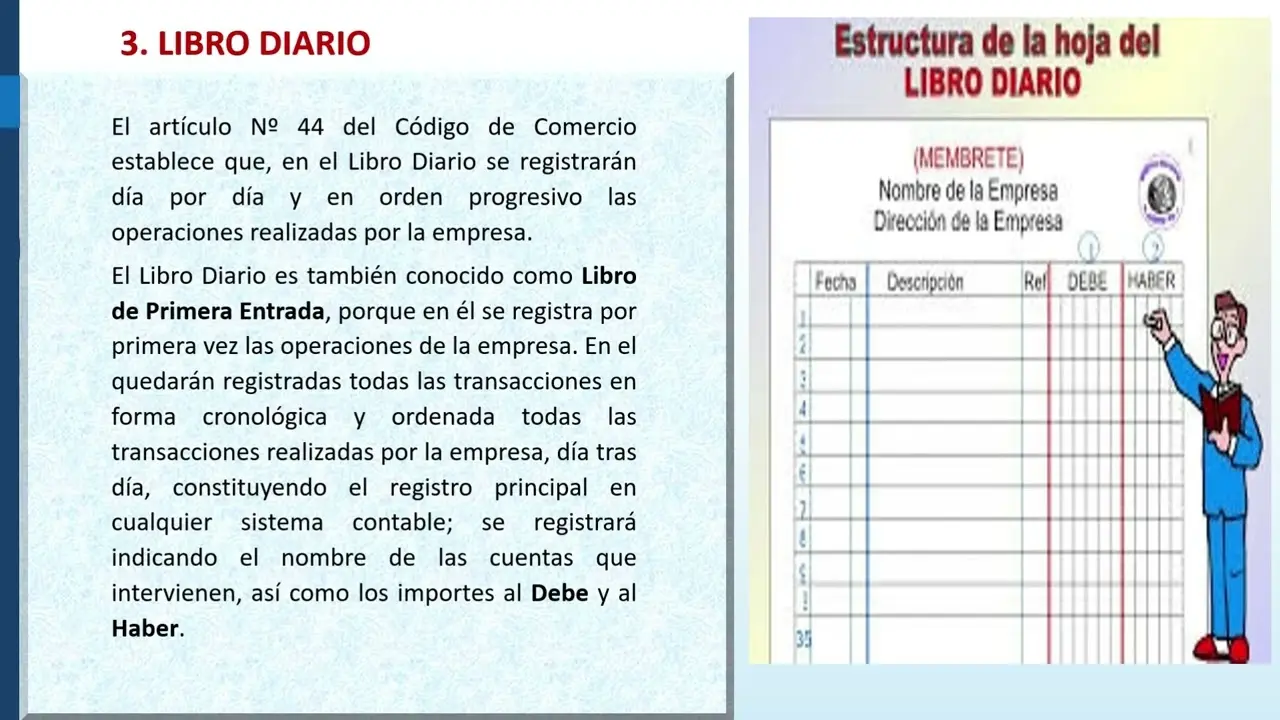

| Fecha | Descripción | Debe | Haber |

|---|---|---|---|

| dd/mm/aaaa | Descripción detallada de la operación | Monto | Monto |

El Debe y el Haber representan los lados de la ecuación contable, manteniendo siempre el equilibrio entre ambos. Cada operación afecta a varias cuentas, algunas en el Debe y otras en el Haber.

Consultas Habituales sobre el Libro Diario y el Código de Comercio

A continuación, se responden algunas consultas habituales relacionadas con el libro diario y el Código de Comercio :

¿Qué pasa si no llevo el libro diario?

El incumplimiento de la obligación de llevar el libro diario puede tener consecuencias graves, incluyendo sanciones administrativas, multas e incluso responsabilidades legales en caso de litigios.

¿Puedo llevar el libro diario de forma digital?

Sí, en muchos casos se permite el uso de software contable para llevar el libro diario de forma digital. Sin embargo, es importante que el sistema garantice la integridad, inmutabilidad y seguridad de la información.

¿Cuánto tiempo debo conservar el libro diario?

El plazo de conservación del libro diario varía según la legislación de cada país. Es crucial consultar la normativa vigente para asegurar el cumplimiento legal.

¿Qué información debe contener cada asiento del libro diario?

Cada asiento debe incluir la fecha, la descripción detallada de la operación, los nombres de las partes intervinientes, los importes y las cuentas afectadas.

Diferencias entre el Libro Diario y otros Libros Contables

Es importante diferenciar el libro diario de otros libros contables como el libro mayor y el libro de inventario y balances :

| Libro Contable | Características Principales |

|---|---|

| Libro Diario | Registro cronológico de todas las transacciones. |

| Libro Mayor | Registro sistemático de las cuentas, mostrando los movimientos de cada cuenta individualmente. |

| Libro de Inventario y Balances | Resumen periódico de la situación financiera de la empresa. |

Si bien son distintos, estos libros contables están interrelacionados. El libro diario es la fuente principal de información para la elaboración del libro mayor y el libro de inventario y balances.

El libro diario es un elemento esencial para cualquier empresa mercantil, según lo dispuesto por el Código de Comercio. Su correcta llevanza es fundamental no solo para la gestión eficiente de la empresa, sino también para el cumplimiento de las obligaciones legales y la protección de los intereses de la misma. La comprensión de los requisitos legales y la implementación de un sistema de registro adecuado son cruciales para evitar problemas futuros. Es recomendable buscar asesoría profesional para garantizar el cumplimiento de todas las normas aplicables.

Si quieres conocer otros artículos parecidos a Código de comercio y libro diario puedes visitar la categoría Libros y Librerías.