04/10/2016

El cierre del periodo de registro en el libro de inventario es una tarea crucial para cualquier empresa que maneje inventarios. Este proceso garantiza la exactitud de los registros contables, permitiendo una evaluación precisa del rendimiento financiero y la toma de decisiones informadas. A continuación, se detalla paso a paso cómo llevar a cabo este cierre, incluyendo las consideraciones contables y las mejores prácticas.

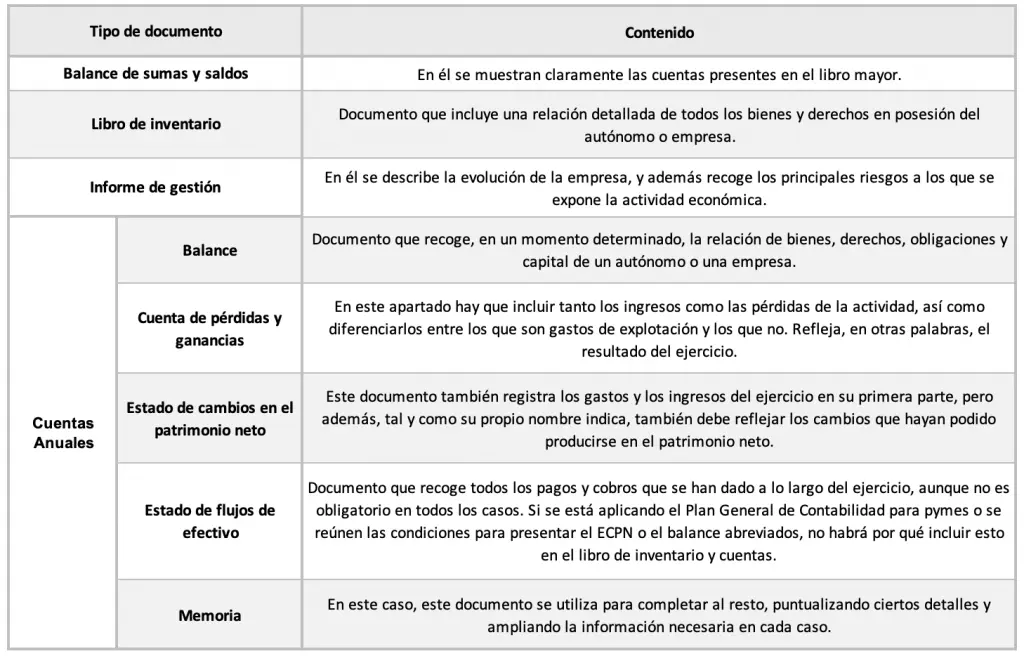

Introducción Contable del Inventario

La contabilidad de inventarios es fundamental para las empresas que compran y venden mercancías. El inventario suele ser el activo más significativo en el balance general, y el costo de los productos vendidos (CPV) representa un gasto considerable en el estado de resultados. Un control eficiente del inventario es esencial para la rentabilidad y la salud financiera de la empresa.

Cuentas Contables Asociadas al Inventario

Para llevar un registro preciso del inventario, se utilizan varias cuentas contables, entre ellas:

- Inventario Inicial: Representa el valor de las existencias al comienzo del periodo contable.

- Compras: Registra el valor de las mercancías adquiridas durante el periodo para su reventa.

- Devoluciones en Compra: Contabiliza las mercancías devueltas a los proveedores.

- Gastos de Compra: Incluye los costos asociados a la adquisición de mercancías (transporte, seguros, etc.).

- Ventas: Registra el valor total de las mercancías vendidas.

- Devoluciones en Venta: Registra las mercancías devueltas por los clientes.

- Mercancías en Tránsito: Mercancías compradas pero aún no recibidas.

- Mercancías en Consignación: Mercancías en posesión de la empresa, pero propiedad del proveedor.

- Inventario Final: Valor de las existencias al final del periodo contable. Este es el punto central del cierre del periodo.

Proceso de Cierre del Periodo de Registro en el Libro de Inventario

El cierre del periodo implica varios pasos críticos para asegurar la precisión de los datos:

Inventario Físico:

Se realiza un conteo físico de todas las mercancías en stock. Este proceso debe ser meticuloso y preciso, utilizando métodos de control de calidad para minimizar errores. La exactitud del inventario físico es fundamental para el cierre correcto del periodo.

Valoración del Inventario:

Una vez realizado el inventario físico, se debe determinar el valor de las existencias. Existen diferentes métodos de valoración, como:

- Costo Primero, Venta Primero (FIFO): Se asume que las primeras unidades adquiridas son las primeras vendidas.

- Costo Promedio Ponderado: Se calcula un costo promedio ponderado para todas las unidades disponibles.

- Último Costo, Venta Primero (LIFO): Se asume que las últimas unidades adquiridas son las primeras vendidas. ( Nota: LIFO no es permitido bajo las normas contables internacionales. )

La elección del método de valoración impactará directamente en el costo de los productos vendidos y, por lo tanto, en la utilidad neta. Es crucial que la empresa utilice el método de valoración consistente a lo largo del tiempo para facilitar la comparación de los resultados.

Ajustes Contables:

Después de la valoración, se realizan los ajustes contables necesarios para reflejar la diferencia entre el inventario inicial, las compras netas (compras menos devoluciones), las ventas netas (ventas menos devoluciones) y el inventario final. Es común encontrar discrepancias entre el inventario físico y el inventario registrado en los sistemas contables. Estas discrepancias deben investigarse y ajustarse adecuadamente. Pueden deberse a errores de registro, robo, deterioro, etc. Un análisis exhaustivo ayudará a identificar las causas de las discrepancias y a implementar medidas correctivas para prevenirlas en el futuro.

Registro del Inventario Final:

El valor del inventario final se registra en el balance general como un activo corriente. Este registro debe ser preciso y reflejar fielmente el valor determinado en el paso anterior.

Cálculo del Costo de Mercancías Vendidas (CPV):

El CPV se calcula utilizando la siguiente fórmula:

CPV = Inventario Inicial + Compras Netas - Inventario Final

El CPV se registra en el estado de resultados como un gasto. Un CPV preciso es fundamental para determinar la utilidad bruta y la utilidad neta de la empresa.

Cierre de Cuentas:

Se cierran las cuentas de compras, devoluciones en compra, gastos de compra y ventas, traspasando sus saldos a la cuenta de costo de mercancías vendidas o a la cuenta de ganancias y pérdidas, según el método de contabilidad utilizado. Este proceso asegura que las cuentas se reinicien para el siguiente periodo contable.

Consultas Habituales sobre el Cierre del Periodo de Registro

Algunas de las preguntas más frecuentes sobre el cierre del periodo de registro en el libro de inventario son:

- ¿Con qué frecuencia se debe realizar el cierre del periodo? Generalmente, se realiza al final de cada periodo contable (mensual, trimestral o anual).

- ¿Qué sucede si hay discrepancias significativas entre el inventario físico y el inventario contable? Se debe investigar la causa de las discrepancias y realizar los ajustes necesarios. Un inventario físico incorrecto puede generar distorsiones importantes en los estados financieros.

- ¿Qué método de valoración de inventarios es el más adecuado? La elección del método depende de las características específicas de la empresa y del tipo de inventario que maneja. La consistencia en el uso del método elegido es clave.

- ¿Cómo se documentan los procedimientos de cierre del periodo? Se deben mantener registros detallados de todos los pasos del proceso, incluyendo el inventario físico, la valoración, los ajustes y los registros contables. Esta documentación es esencial para la auditoría y para la trazabilidad de los datos.

Tabla Comparativa de Métodos de Valoración de Inventarios

| Método | Descripción | Ventajas | Desventajas |

|---|---|---|---|

| FIFO | Costo Primero, Venta Primero | Simple de entender y aplicar, refleja el flujo físico de mercancías | Puede sobrevalorar el inventario en periodos de inflación |

| Costo Promedio Ponderado | Promedio del costo de todas las unidades disponibles | Suaviza las fluctuaciones de precios | No refleja el flujo físico de mercancías |

| LIFO | Último Costo, Venta Primero | Reduce la carga tributaria en periodos de inflación | No permitido bajo normas contables internacionales, puede subvalorar el inventario |

Mejores Prácticas para el Cierre del Periodo de Registro

- Planificación exhaustiva: Establecer un cronograma detallado para el inventario físico y el cierre del periodo.

- Equipo capacitado: Contar con personal capacitado para realizar el inventario físico y los cálculos contables.

- Sistema de inventario eficiente: Utilizar un sistema de gestión de inventario que permita el seguimiento preciso de las existencias.

- Control interno robusto: Implementar controles internos para prevenir errores y fraudes.

- Documentación completa: Mantener registros detallados de todos los pasos del proceso.

- Revisiones periódicas: Revisar periódicamente los procedimientos para asegurar su eficiencia y eficacia.

El cierre del periodo de registro en el libro de inventario es un proceso fundamental para la salud financiera de cualquier empresa que maneja inventarios. La precisión y la eficiencia en este proceso garantizan la exactitud de los estados financieros y permiten la toma de decisiones informadas. Siguiendo las mejores prácticas y utilizando los métodos de valoración adecuados, las empresas pueden asegurar la confiabilidad de sus registros contables y la solidez de sus operaciones.

Si quieres conocer otros artículos parecidos a Cierre del periodo de registro en el libro de inventario puedes visitar la categoría Libros y Librerías.