08/11/2021

El libro diario es la columna vertebral de la contabilidad. Es el registro cronológico de todas las transacciones financieras de una empresa. Antes de realizar el registro formal en el libro diario, muchos contables utilizan un borrador para organizar la información y asegurarse de que todas las transacciones estén correctamente clasificadas y contabilizadas. Este borrador permite una revisión previa antes de la entrada definitiva, minimizando errores y facilitando la auditoría.

¿Qué incluye un borrador de operaciones?

Un borrador de operaciones para el libro diario básico debe contener la información esencial de cada transacción, incluyendo:

- Fecha de la transacción: Es fundamental para mantener el orden cronológico y facilitar la búsqueda de información.

- Descripción de la transacción: Una descripción clara y concisa de lo ocurrido (ej: compra de mercancía, pago a proveedor, venta a cliente, etc.).

- Cuentas afectadas: Identificación de las cuentas contables involucradas (debe haber al menos una cuenta del Debe y una del Haber para que la ecuación contable se mantenga). Se deben especificar tanto el nombre de la cuenta como el código de la cuenta.

- Debe (Débito): Monto que se registra en el Debe de la cuenta.

- Haber (Crédito): Monto que se registra en el Haber de la cuenta.

Es importante destacar que la suma del Debe debe ser siempre igual a la suma del Haber en cada transacción. Esta igualdad refleja el principio de partida doble de la contabilidad.

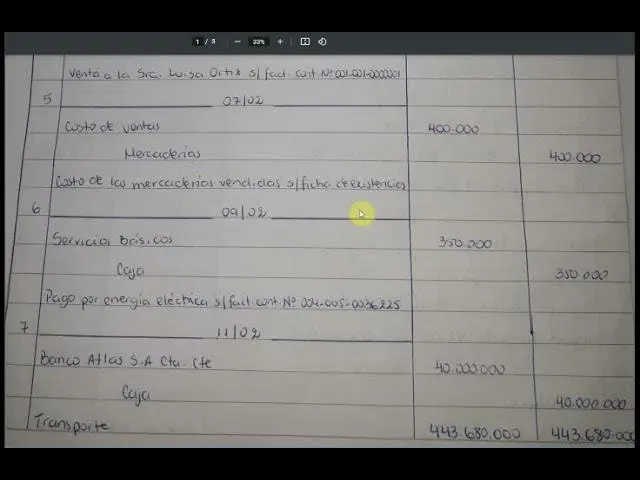

Ejemplo de Borrador de Operaciones

Imaginemos una pequeña empresa que realiza las siguientes transacciones durante una semana:

| Fecha | Descripción | Cuenta Debe | Debe | Cuenta Haber | Haber |

|---|---|---|---|---|---|

| 01/10/2024 | Compra de mercancía al contado | Mercaderías | 500 | Caja | 500 |

| 03/10/2024 | Venta de mercancía a crédito a Juan Pérez | Clientes | 800 | Ventas | 800 |

| 05/10/2024 | Pago de alquiler | Gastos de Alquiler | 300 | Banco | 300 |

| 07/10/2024 | Cobro de venta a Juan Pérez | Banco | 800 | Clientes | 800 |

| 08/10/2024 | Compra de mobiliario de oficina a crédito | Mobiliario | 1000 | Proveedores | 1000 |

Este borrador permite organizar la información de forma clara y precisa antes de registrarla formalmente en el libro diario. Cada transacción se revisa para asegurar la correcta aplicación del principio de partida doble.

Pasando del Borrador al Libro Diario

Una vez revisado y verificado el borrador, la información se traslada al libro diario. El libro diario mantiene el mismo formato que el borrador, pero con mayor formalidad y detalle. Puede incluir además:

- Número de asiento contable: Un número único para identificar cada transacción en el libro diario.

- Referencia: Información adicional como número de factura, comprobante, etc.

- Columna de Saldos: Para llevar un control de los saldos de cada cuenta.

La transferencia de información del borrador al libro diario debe ser cuidadosa para evitar errores de transcripción. Se recomienda una revisión final antes de cerrar el libro diario.

Consultas Habituales sobre el Borrador de Operaciones

Algunas de las preguntas más frecuentes sobre el borrador de operaciones para el libro diario básico son:

¿Es obligatorio usar un borrador?

No es obligatorio, pero altamente recomendable. Utilizar un borrador ayuda a prevenir errores, facilita la revisión y mejora la eficiencia del proceso contable.

¿Qué pasa si cometo un error en el borrador?

Es mucho más fácil corregir un error en el borrador que en el libro diario. Simplemente se corrige el error en el borrador antes de pasarlo al libro diario.

¿Qué tipo de software se puede utilizar?

Se puede usar una hoja de cálculo (Excel, Google Sheets), un software contable específico o incluso un simple cuaderno. Lo importante es que permita organizar la información de forma clara y precisa.

¿Cómo se manejan las transacciones complejas?

Las transacciones complejas pueden requerir un borrador más detallado. Se recomienda desglosar la transacción en pasos más pequeños para facilitar su comprensión y registro.

Tabla Comparativa: Borrador vs. Libro Diario

| Característica | Borrador de Operaciones | Libro Diario |

|---|---|---|

| Formalidad | Informal | Formal |

| Propósito | Organizar y verificar transacciones | Registro permanente de transacciones |

| Detalles | Información básica | Información completa (incluyendo numeración, referencias, etc.) |

| Correcciones | Fáciles de realizar | Más complejas de realizar |

| Almacenamiento | Temporal | Permanente |

Tipos de Operaciones Básicas Registradas en el Borrador

El borrador de operaciones contendrá principalmente los siguientes tipos de operaciones:

- Ventas al contado: Recibo de efectivo por la venta de bienes o servicios.

- Ventas a crédito: Venta de bienes o servicios con promesa de pago futuro.

- Compras al contado: Pago de efectivo por la adquisición de bienes o servicios.

- Compras a crédito: Adquisición de bienes o servicios con promesa de pago futuro.

- Cobros a clientes: Recibo de efectivo por ventas a crédito.

- Pagos a proveedores: Pago de efectivo por compras a crédito.

- Gastos: Registros de gastos como alquiler, sueldos, servicios, etc.

- Ingresos: Registros de ingresos distintos a las ventas.

Dominar el uso del borrador de operaciones es fundamental para una gestión contable eficiente y precisa. Permite una mejor organización, reduce los errores y simplifica el proceso de registro en el libro diario, asegurando la integridad de la información financiera de la empresa. La práctica constante y la atención al detalle son claves para un manejo exitoso del borrador y, por ende, de la contabilidad misma.

Si quieres conocer otros artículos parecidos a Borrador de operaciones resuelto en libro diario básico puedes visitar la categoría Libros y Librerías.