28/10/2023

El Libro Registro de Facturas Recibidas es un documento esencial para cualquier empresa o autónomo que opera en España. Su correcta gestión es crucial para cumplir con las obligaciones fiscales ante la Agencia Estatal de Administración Tributaria ( AEAT ) y optimizar la deducción del IVA soportado. Este artículo proporciona una información sobre la gestión del Libro Registro de Facturas Recibidas, incluyendo plazos de envío a la AEAT, ejemplos prácticos y aspectos clave a considerar.

Plazos para el Envío de Facturas Recibidas a la AEAT

El envío de la información de las facturas recibidas a la AEAT a través del Sistema de Información Inmediata ( SII ) está sujeto a plazos específicos. Estos plazos dependen principalmente de la fecha de registro contable de la factura, no de su fecha de recepción.

El plazo general es de cuatro días naturales desde la fecha de registro contable de la factura en el sistema de la empresa. En todo caso, el registro debe enviarse a la AEAT antes del día 16 del mes siguiente al período de liquidación en el que se dedujo el IVA soportado (generalmente, el Modelo 303).

Ejemplos Prácticos

Para una mejor comprensión, veamos algunos ejemplos:

| Ejemplo | Fecha de Recepción Factura | Fecha Registro Contable | Plazo SII | Explicación |

|---|---|---|---|---|

| 1 | 9 de julio de 2019 | 13 de agosto de 2019 | 16 de agosto de 2019 | El registro contable se realiza en agosto, por lo que el plazo finaliza el 16 de agosto. |

| 2 | 9 de agosto de 2019 | 13 de octubre de 2019 | 15 de octubre de 2019 (si se deduce en septiembre) 17 de octubre de 2019 (si se deduce en octubre) | El plazo depende del mes en que se deduce el IVA. |

| 3 | Sin fecha de recepción conocida | 13 de octubre de 2019 | 17 de octubre de 2019 | Sin fecha de recepción, el plazo se computa desde el registro contable. |

| 4 (Importación) | 25 de octubre de 2019 (despacho aduana) | 9 de noviembre de 2019 | 14 de noviembre de 2019 | En importaciones, el plazo comienza con el registro contable del documento de liquidación de IVA de la Aduana. |

Importante: Los sábados, domingos y festivos nacionales no se computan en el plazo de cuatro días. Si el día 16 cae en fin de semana o festivo, el plazo se extiende al siguiente día hábil.

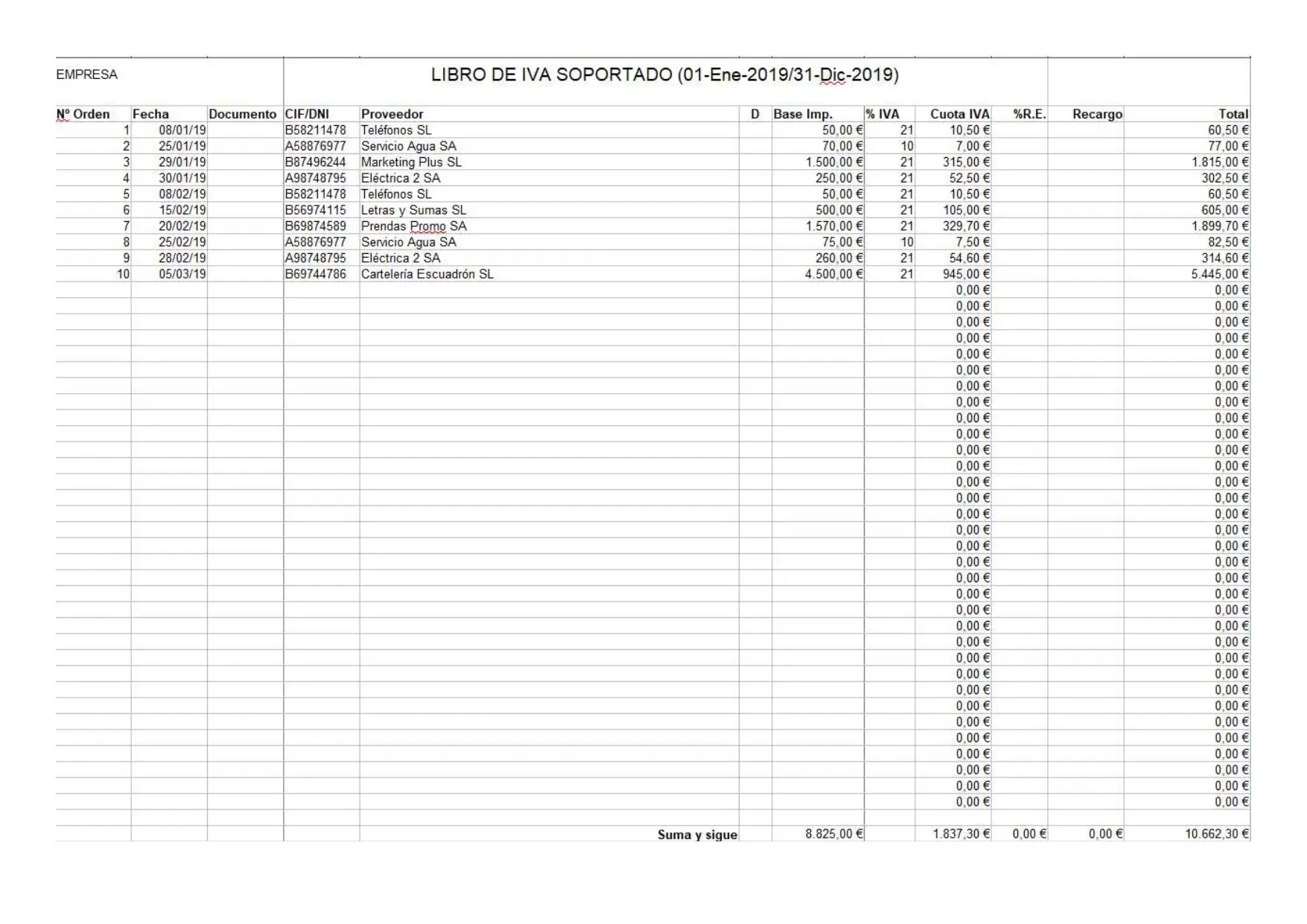

Facturas Recibidas: Definición y Características

Una factura recibida es un documento que acredita la adquisición de bienes o servicios por parte de una empresa o autónomo a un proveedor. Es un elemento fundamental para la contabilidad y para la declaración del IVA.

Las facturas recibidas deben cumplir con una serie de requisitos legales para ser válidas:

- Número de factura : Correlativo y único.

- Fecha de expedición : Fecha en que el proveedor emitió la factura.

- Fecha de vencimiento : Plazo para el pago de la factura.

- Datos del emisor y del receptor : Razón social, NIF y domicilio fiscal de ambas partes.

- Descripción detallada de los bienes o servicios : Con precio unitario, base imponible, IVA y descuentos aplicados.

- Importe total : Suma de todos los conceptos.

- Método de pago : Forma en que se realizará el pago.

Gestión del Libro Registro de Facturas Recibidas

La gestión del Libro Registro de Facturas Recibidas implica:

- Recepción y revisión : Verificar la correcta emisión de la factura, incluyendo todos los datos necesarios.

- Registro contable : Registrar la factura en el sistema contable de la empresa. Esta fecha es crucial para el cumplimiento de los plazos del SII .

- Deducción del IVA : Deducir el IVA soportado en la declaración del IVA (Modelo 303).

- Envío al SII : Remitir la información de la factura a la AEAT a través del SII dentro de los plazos establecidos.

- Archivo y conservación : Guardar las facturas recibidas durante el tiempo legalmente establecido.

Consultas Habituales sobre el Libro Registro de Facturas Recibidas

Algunas de las preguntas más frecuentes sobre el Libro Registro de Facturas Recibidas son:

- ¿Qué ocurre si se pasa el plazo de envío al SII? Se pueden aplicar sanciones por parte de la AEAT .

- ¿Se puede rectificar una factura recibida? Sí, mediante una factura rectificativa. Los plazos para el envío al SII variarán dependiendo del tipo de rectificación.

- ¿Cómo se gestionan las facturas recibidas en el caso de importaciones? El plazo comienza a partir del registro contable del documento de liquidación de IVA de la Aduana.

- ¿Qué sucede con las facturas de bienes de inversión? Se declaran en el último periodo de liquidación del año.

Tabla Comparativa: Facturas Expedidas vs. Recibidas

| Característica | Factura Expedida | Factura Recibida |

|---|---|---|

| Emisor | Empresa/Autónomo | Proveedor |

| Receptor | Cliente | Empresa/Autónomo |

| Objetivo | Cobrar por bienes/servicios | Registrar gasto y deducir IVA |

| Plazo SII | 4 días naturales desde expedición (o 8 días en ciertos casos) | 4 días naturales desde registro contable |

La correcta gestión del Libro Registro de Facturas Recibidas es fundamental para el cumplimiento de las obligaciones fiscales y para el correcto funcionamiento de la empresa. Es importante estar al tanto de los plazos y requisitos establecidos por la AEAT para evitar sanciones y asegurar una correcta deducción del IVA.

Si quieres conocer otros artículos parecidos a Aeat libro registro de facturas recibidas puedes visitar la categoría Libros y Librerías.