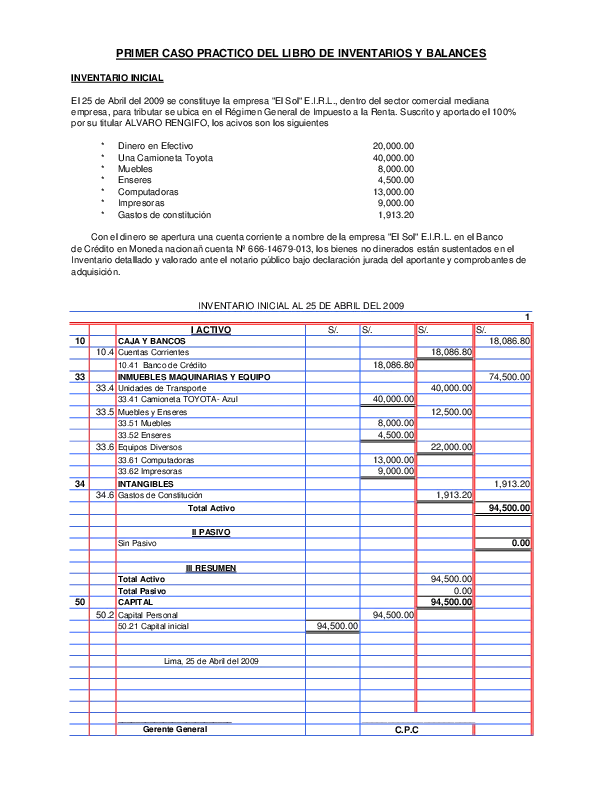

09/05/2023

El inventario inicial es el valor de los bienes que una empresa posee al comienzo de un período contable. Es un componente crucial para determinar el costo de los productos vendidos (COGS) y, la rentabilidad de la empresa. Comprender cómo calcular y registrar el inventario inicial es fundamental para la gestión financiera eficiente. Este artículo proporciona ejemplos detallados de libros de inventario inicial, investigando diferentes métodos y escenarios para una mejor comprensión.

Importancia del Inventario Inicial

Un inventario inicial preciso es esencial por varias razones:

- Cálculo preciso del Costo de los Productos Vendidos (COGS): El inventario inicial es un componente clave en la fórmula para calcular el COGS. Un inventario inicial incorrecto distorsionará el COGS, lo que afectará directamente los beneficios netos reportados.

- Toma de decisiones informadas: Un inventario inicial bien gestionado permite a las empresas tomar decisiones informadas sobre la compra, producción y venta de productos. Ayuda a predecir la demanda y optimizar los niveles de stock.

- Cumplimiento normativo: Las empresas deben mantener registros precisos de inventario para cumplir con las normas contables y fiscales. Un inventario inicial incorrecto puede resultar en sanciones.

- Control de pérdidas y robos: Un sistema de inventario inicial robusto ayuda a detectar pérdidas o robos de mercancías.

Fórmula para Calcular el Inventario Inicial

La fórmula más común para calcular el inventario inicial es:

Inventario Inicial = Inventario Final + Costo de los Productos Vendidos (COGS) - Compras

Esta fórmula se basa en el principio de que el inventario disponible al final de un período es igual al inventario inicial más las compras menos el costo de los productos vendidos. Si se conoce el inventario final, el COGS y las compras, el inventario inicial se puede calcular fácilmente.

Ejemplos de Libro de Inventario Inicial

Ejemplo 1: Método de Primera Entrada, Primera Salida (FIFO)

Una empresa utiliza el método FIFO para gestionar su inventario. Al final del período, el inventario final es de $10,000, el costo de los productos vendidos es de $25,000 y las compras durante el período fueron de $15,000. Aplicando la fórmula:

Inventario Inicial = $10,000 + $25,000 - $15,000 = $20,000

Por lo tanto, el inventario inicial de la empresa fue de $20,000.

Ejemplo 2: Método Última Entrada, Primera Salida (LIFO)

Otra empresa emplea el método LIFO. Su inventario final es de $8,000, el COGS es de $30,000 y las compras fueron de $20,000. Usando la misma fórmula:

Inventario Inicial = $8,000 + $30,000 - $20,000 = $18,000

En este caso, el inventario inicial es de $18,000.

Ejemplo 3: Inventario con Devoluciones y Descuentos

Una empresa registró lo siguiente:

- Inventario Final: $12,000

- Costo de los Productos Vendidos: $35,000

- Compras: $22,000

- Devoluciones de Compras: $1,000

- Descuentos en Compras: $500

Para calcular el inventario inicial, se deben ajustar las compras por las devoluciones y los descuentos:

Compras Ajustadas = $22,000 - $1,000 - $500 = $20,500

Inventario Inicial = $12,000 + $35,000 - $20,500 = $26,500

El inventario inicial, considerando las devoluciones y descuentos, es de $26,500.

Tabla Comparativa de Métodos de Inventario

| Método | Descripción | Ventajas | Desventajas |

|---|---|---|---|

| FIFO | El primer artículo que entra es el primero que sale. | Simple de entender y aplicar; refleja el valor de mercado actual del inventario. | Puede inflar las ganancias durante períodos de inflación. |

| LIFO | El último artículo que entra es el primero que sale. | Reduce las ganancias durante períodos de inflación, lo que puede resultar en menores impuestos. | Puede subvalorar el inventario y dificultar la comparación con otras empresas. |

| Costo Promedio Ponderado | El costo de cada artículo se calcula como un promedio ponderado de todos los artículos en inventario. | Suaviza las fluctuaciones de precios; proporciona un costo más estable. | No refleja el flujo real de inventario. |

Consideraciones Adicionales

Deterioro del Inventario: Es importante considerar el deterioro del inventario al calcular el inventario inicial. Si algunos artículos han perdido valor, este debe reflejarse en el inventario inicial.

Obsolescencia: Los productos obsoletos deben ser valorados adecuadamente. Su valor podría ser significativamente menor que su costo original.

Software de Gestión de Inventario: El uso de software de gestión de inventario puede automatizar el proceso de seguimiento del inventario y facilitar el cálculo del inventario inicial.

Consultas Habituales sobre Inventario Inicial

¿Qué pasa si no tengo un inventario inicial registrado? Si no tiene un registro del inventario inicial, deberá estimarlo utilizando información disponible, como registros de ventas y compras de períodos anteriores. Esta estimación debe estar justificada y documentada.

¿Cómo afecta el inventario inicial al balance general? El inventario inicial se muestra como un activo corriente en el balance general.

¿Cómo se ajusta el inventario inicial en caso de errores? Si se detectan errores en el inventario inicial, se deben realizar ajustes contables para corregirlos.

¿Qué sucede si el inventario inicial es menor que el inventario final? Esto indica que las compras superaron las ventas durante el período.

El inventario inicial es una parte fundamental de la contabilidad de cualquier empresa. Comprender cómo calcularlo y registrarlo adecuadamente es crucial para la precisión financiera y la toma de decisiones informadas. La aplicación correcta de los métodos de valoración de inventario, junto con la consideración de factores como el deterioro y la obsolescencia, asegura una gestión eficiente del inventario y una representación precisa de la situación financiera de la empresa.

Si quieres conocer otros artículos parecidos a Ejemplos de libro de inventario inicial puedes visitar la categoría Libros y Librerías.