12/02/2022

Adquirir un terreno es una inversión significativa que requiere un registro contable preciso. Este artículo detalla el proceso de asentar la compra de un terreno en el libro diario, incluyendo consideraciones cruciales para un correcto reflejo en la contabilidad.

Pasos para Asentar la Compra de un Terreno en el Libro Diario

El asiento contable para la compra de un terreno dependerá del método de pago y los costos adicionales involucrados. A continuación, se presenta un ejemplo básico y luego se exploran situaciones más complejas.

Ejemplo Básico: Compra al Contado

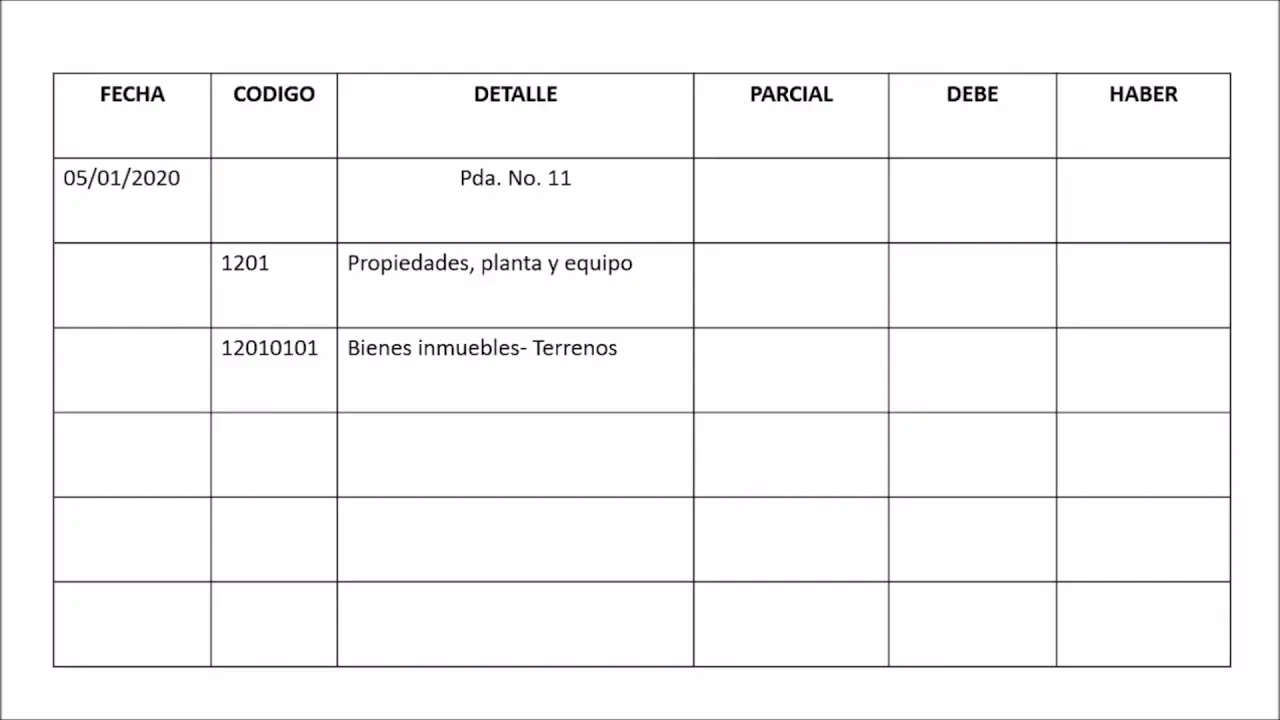

Si la compra se realiza al contado, el asiento contable será sencillo. Supongamos que se compra un terreno por $100,000.

| Cuenta | Débito | Crédito |

|---|---|---|

| Terreno | $100,000 | |

| Caja | $100,000 | |

| Descripción: Compra de terreno |

Explicación: Se debita la cuenta "Terreno" para aumentar su saldo, reflejando el incremento en los activos. Se acredita la cuenta "Caja" para disminuir su saldo, representando la salida de efectivo.

Ejemplo con Costos Adicionales

Frecuentemente, la compra de un terreno implica costos adicionales como impuestos de transferencia, honorarios notariales, gastos de registro, etc. Estos costos deben capitalizarse, es decir, agregarse al costo del terreno.

Supongamos que además del precio de compra de $100,000, se incurren en $5,000 de impuestos de transferencia y $2,000 de honorarios notariales. El asiento contable sería:

| Cuenta | Débito | Crédito |

|---|---|---|

| Terreno | $107,000 | |

| Caja | $107,000 | |

| Descripción: Compra de terreno incluyendo impuestos y honorarios |

Explicación: El débito en la cuenta "Terreno" ahora refleja el costo total ($100,000 + $5,000 + $2,000 = $107,000). La cuenta "Caja" se acredita por el mismo monto.

Ejemplo con Financiamiento

Si la compra se financia con un préstamo, el asiento contable será diferente. Supongamos que se compra un terreno por $100,000, financiando $80,000 con un préstamo y pagando $20,000 al contado.

| Cuenta | Débito | Crédito |

|---|---|---|

| Terreno | $100,000 | |

| Caja | $20,000 | |

| Préstamo Bancario | $80,000 | |

| Descripción: Compra de terreno, pago parcial en efectivo y financiación |

Explicación: Se debita la cuenta "Terreno" por el costo total. Se acredita la cuenta "Caja" por el pago en efectivo y se acredita la cuenta "Préstamo Bancario" por el monto financiado, representando un aumento en los pasivos.

Costos a Capitalizar en la Compra de un Terreno

Es fundamental identificar qué costos deben incluirse en el valor del terreno. Algunos ejemplos son:

- Precio de compra: El valor acordado con el vendedor.

- Impuestos de transferencia: Pagados al gobierno por la transferencia de propiedad.

- Honorarios notariales y legales: Gastos asociados a la gestión legal de la compra.

- Gastos de registro: Costos para registrar la propiedad a nombre del comprador.

- Tasación del terreno: Costo de la valoración profesional del terreno.

- Demolición de construcciones preexistentes: Si el terreno incluye construcciones que deben demolerse.

- Estudios de suelo: Si se realizan estudios para evaluar la calidad del suelo.

- Preparación del terreno: Costos de limpieza, nivelación y adecuación del terreno para su uso.

Costos que NO deben capitalizarse:

- Intereses sobre préstamos: Se contabilizan como gastos financieros.

- Comisiones bancarias: Se contabilizan como gastos financieros.

- Seguros: Se contabilizan como gastos de seguros.

Consultas Habituales sobre el Asentamiento Contable de la Compra de un Terreno

A continuación, se responden algunas consultas habituales sobre el registro contable de la adquisición de terrenos:

¿Cómo se contabiliza la compra de un terreno con una hipoteca?

En este caso, se debe registrar el terreno como un activo, el efectivo pagado como una disminución en el activo (caja), y el monto de la hipoteca como un pasivo a largo plazo.

¿Se deprecia el valor de un terreno en la contabilidad?

No, el terreno se considera un activo no depreciable, ya que su vida útil es indefinida.

¿Qué ocurre si se compran varios terrenos en una sola transacción?

Se debe registrar cada terreno por separado, distribuyendo el costo total proporcionalmente según su valor individual.

¿Cómo se registra la compra de un terreno con mejoras?

Las mejoras deben registrarse por separado del terreno, y se deben depreciar según su vida útil.

Tabla Comparativa de Asientos Contables

Para facilitar la comprensión, se presenta una tabla comparativa de los asientos contables en diferentes escenarios:

| Escenaario | Cuenta Débito | Cuenta Crédito |

|---|---|---|

| Compra al contado | Terreno | Caja |

| Compra con costos adicionales | Terreno | Caja |

| Compra con financiamiento | Terreno | Caja, Préstamo Bancario |

Conclusión

Asentar correctamente la compra de un terreno en el libro diario es crucial para la precisión de los estados financieros. La comprensión de los costos que deben capitalizarse y la aplicación correcta de los principios contables son fundamentales para un registro adecuado. En casos complejos, es recomendable buscar asesoramiento profesional contable.

Si quieres conocer otros artículos parecidos a Cómo asentar en libro diario la compra de un terreno puedes visitar la categoría Libros y Librerías.