12/04/2011

El libro mayor es un registro contable fundamental que resume todas las transacciones financieras de una empresa. Se considera el corazón del sistema contable, ya que integra la información de todos los demás libros y registros auxiliares, ofreciendo una visión completa y organizada de la situación financiera de la entidad. En esencia, el libro mayor proporciona un panorama general de los movimientos de cada cuenta contable, mostrando los débitos y créditos realizados, permitiendo así la elaboración de los estados financieros.

Definición de Libro Mayor

Un libro mayor, también conocido como mayor general, es un documento contable donde se registran de forma sistemática y ordenada todos los movimientos de las diferentes cuentas contables de una empresa. A diferencia de los libros diarios o auxiliares, que registran las transacciones de forma cronológica, el libro mayor agrupa los movimientos por cada cuenta individual, reflejando los saldos a lo largo del periodo contable. Esto permite una fácil consulta y análisis de la información financiera.

Características del Libro Mayor

- Organización por cuentas: Cada cuenta contable tiene su propia página o sección en el libro mayor.

- Registro sistemático: Se registra cada transacción de manera ordenada y precisa, siguiendo un sistema de contabilidad (por ejemplo, partida doble).

- Información detallada: Para cada transacción se registra la fecha, la descripción, el debe y el haber.

- Saldos actualizados: Se calcula el saldo de cada cuenta después de cada transacción, mostrando el saldo deudor o acreedor.

- Base para estados financieros: La información del libro mayor es la base para la elaboración de los estados financieros como el balance general y el estado de resultados.

Tipos de Libros Mayores

Existen diferentes tipos de libros mayores, dependiendo del método de registro y la tecnología utilizada. Algunos ejemplos son:

- Libro Mayor Manual: Se lleva a cabo mediante la escritura física en un libro, generalmente con columnas para fecha, descripción, debe, haber y saldo.

- Libro Mayor Informatizado: Se utiliza software contable para registrar y gestionar la información del libro mayor. Este método ofrece mayor eficiencia y precisión.

- Libro Mayor General: Es el libro mayor principal que resume la información de todas las cuentas de la empresa.

- Libro Mayor Auxiliar: Se utilizan libros mayores auxiliares para registrar información detallada de ciertas cuentas, como por ejemplo, el libro mayor de clientes o proveedores.

Importancia del Libro Mayor

El libro mayor es una herramienta crucial para la gestión financiera de una empresa por las siguientes razones:

- Control de la información financiera: Permite un control preciso de las transacciones financieras, evitando errores y discrepancias.

- Facilita la toma de decisiones: La información del libro mayor es fundamental para la toma de decisiones estratégicas en la empresa.

- Elaboración de estados financieros: Es la base para la preparación de los estados financieros, como el balance general, el estado de resultados y el estado de flujo de efectivo.

- Auditoria y fiscalización: Facilita la auditoría y la fiscalización de la empresa, demostrando la transparencia y la precisión de la información financiera.

- Análisis financiero: Permite realizar análisis financieros para evaluar la salud financiera de la empresa y su desempeño.

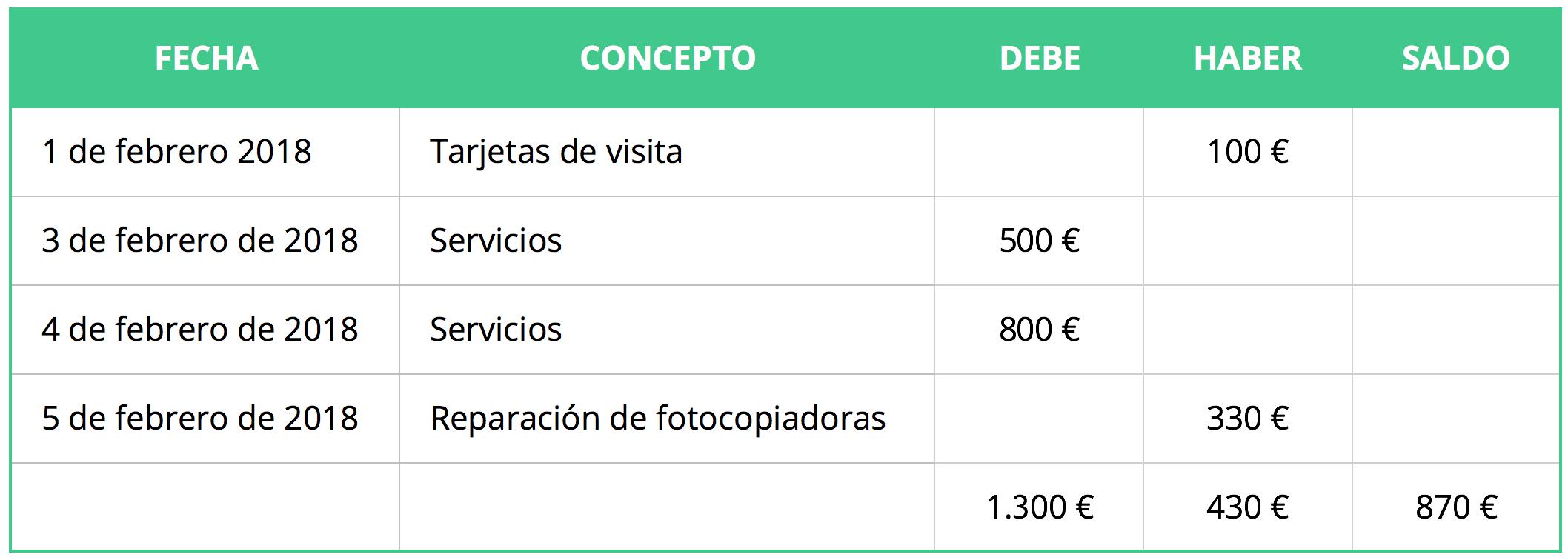

Ejemplo de Libro Mayor

A continuación, se muestra un ejemplo simplificado de un libro mayor para una cuenta de efectivo:

| Fecha | Descripción | Debe | Haber | Saldo |

|---|---|---|---|---|

| 01/01/2024 | Saldo inicial | 000 | 000 | |

| 05/01/2024 | Venta de mercancía | 000 | 000 | |

| 10/01/2024 | Compra de materiales | 000 | 000 | |

| 15/01/2024 | Pago de sueldos | 000 | 000 |

Consultas Habituales sobre el Libro Mayor

A continuación, se responden algunas de las consultas más frecuentes sobre el libro mayor:

¿Qué diferencia hay entre el libro diario y el libro mayor?

El libro diario registra las transacciones financieras en orden cronológico, mientras que el libro mayor agrupa las transacciones por cuenta contable, mostrando los saldos de cada una.

¿Cómo se utiliza el libro mayor en la contabilidad?

El libro mayor se utiliza para registrar, resumir y analizar los movimientos de cada cuenta contable, proporcionando una visión completa de la situación financiera de la empresa.

¿Qué es una cuenta T en contabilidad y su relación con el libro mayor?

Una cuenta T es una representación visual de una cuenta contable, utilizada para registrar los débitos y créditos. El libro mayor puede verse como una colección de cuentas T para todas las cuentas de la empresa.

¿Es obligatorio llevar un libro mayor?

Si bien la legislación puede variar según el país y el tamaño de la empresa, llevar un libro mayor es generalmente una práctica contable fundamental para la gestión y control financiero. La correcta llevanza del libro mayor suele ser requisito indispensable para la presentación de declaraciones fiscales.

Tabla Comparativa: Libro Diario vs. Libro Mayor

| Característica | Libro Diario | Libro Mayor |

|---|---|---|

| Registro | Cronológico | Por cuenta contable |

| Objetivo | Registrar todas las transacciones | Resumir los movimientos de cada cuenta |

| Formato | Cronológico | Por cuenta |

| Información | Fecha, descripción, debe, haber | Fecha, descripción, debe, haber, saldo |

El libro mayor es una herramienta esencial en la contabilidad moderna. Su correcta utilización permite un control eficaz de la información financiera, facilitando la toma de decisiones, la elaboración de estados financieros y el cumplimiento de las obligaciones fiscales. Su importancia radica en su capacidad para sintetizar la información contable en un formato accesible y útil para la gestión empresarial.

Si quieres conocer otros artículos parecidos a Libro mayor en contabilidad: definición, ejemplos y utilidad puedes visitar la categoría Libros y Librerías.