12/10/2017

El libro diario es un documento contable fundamental que registra cronológicamente todas las transacciones financieras de una empresa. Su importancia radica en que proporciona una visión detallada de las operaciones diarias, permitiendo una reconstrucción precisa de la actividad económica. Comprender sus partes y los diferentes tipos de asientos es crucial para una gestión contable eficaz. En este artículo, exploraremos a fondo el libro diario, sus componentes y los distintos tipos de asientos que lo conforman.

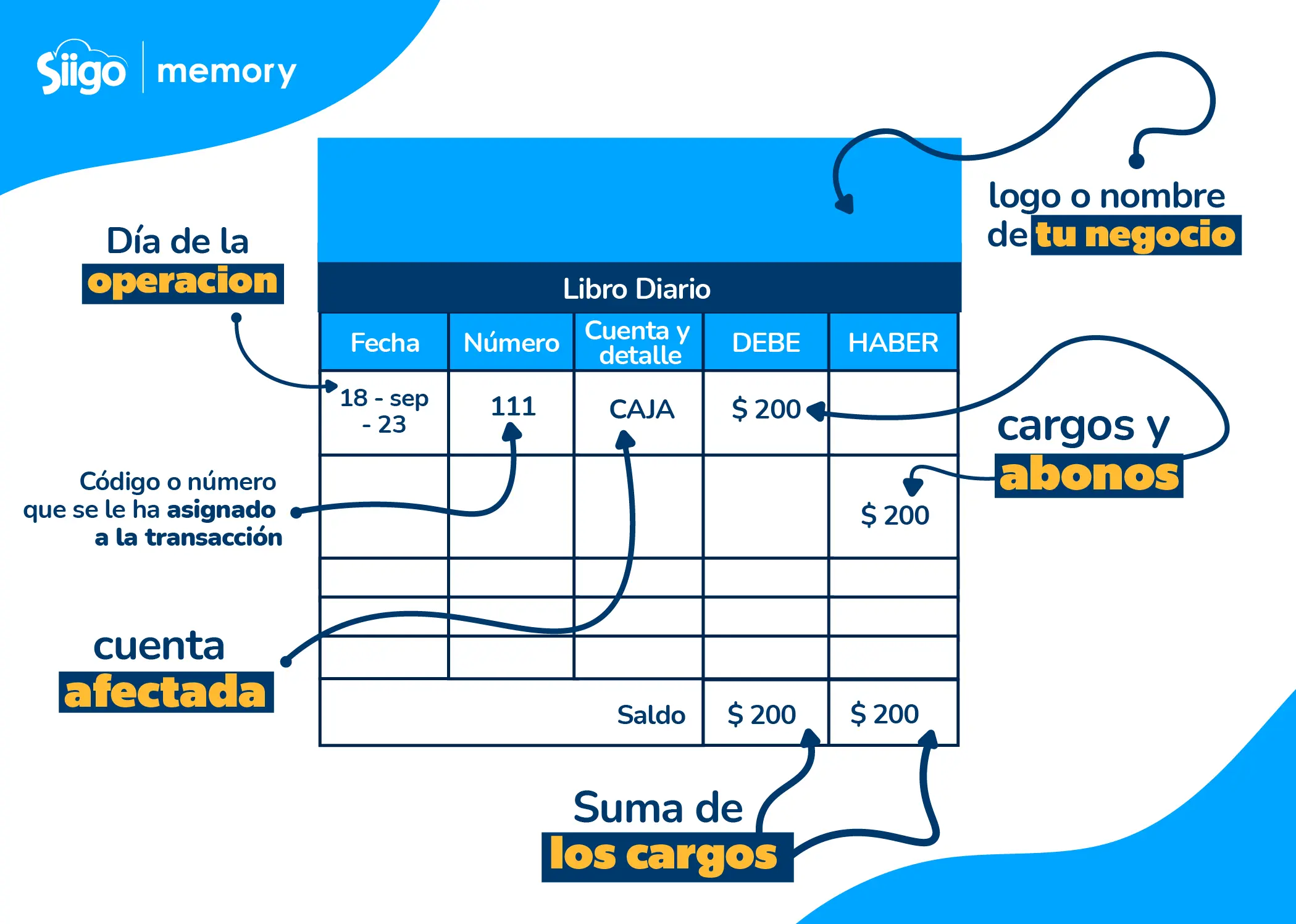

Partes del Libro Diario

Aunque la estructura física del libro diario puede variar (ya sea un libro físico o un software contable), sus componentes esenciales permanecen constantes. Las partes del libro diario incluyen:

- Fecha: Indica el día, mes y año en que se realizó la transacción.

- Número de asiento: Una numeración consecutiva que identifica cada asiento contable.

- Descripción de la operación: Una breve descripción clara y concisa de la transacción realizada (ej: compra de mercancía, pago a proveedores, cobro a clientes).

- Cuentas afectadas: Se listan las cuentas deudoras y acreedoras involucradas en la transacción. Es fundamental identificar correctamente las cuentas para asegurar la exactitud del asiento.

- Debe (Débito): Se registra el valor monetario de la cuenta deudora. Recordemos que las cuentas deudoras aumentan con el débito.

- Haber (Crédito): Se registra el valor monetario de la cuenta acreedora. Las cuentas acreedoras aumentan con el crédito.

- Saldo: Algunos libros diarios incluyen una columna de saldo, mostrando el saldo acumulado de cada cuenta después de cada asiento.

Tipos de Asientos Contables en el Libro Diario

Los asientos contables en el libro diario se clasifican en diferentes tipos, cada uno con su propósito específico:

Asiento de Apertura

El asiento de apertura es el primer asiento del libro diario de un nuevo período contable. Refleja la situación financiera de la empresa al inicio del período, incluyendo todos los saldos de las cuentas al cierre del período anterior. Es esencial para establecer un punto de partida claro y preciso para la contabilidad del nuevo ejercicio.

Asiento Operativo

Los asientos operativos registran las transacciones diarias de la empresa. Estos incluyen todas las operaciones comunes como compras, ventas, pagos a proveedores, cobros a clientes, gastos, etc. La puntualidad en el registro de estos asientos es crucial para mantener una contabilidad actualizada y precisa, facilitando la toma de decisiones informadas.

Asientos Contables de Ajuste

Los asientos contables de ajuste se realizan al final del período contable, antes de la elaboración del balance general. Su objetivo es corregir o ajustar los saldos de las cuentas para reflejar con mayor precisión la situación financiera real de la empresa. Estos ajustes pueden incluir:

- Depreciación de activos.

- Amortización de intangibles.

- Provisiones para cuentas incobrables.

- Ajustes por devengos y pagos anticipados.

Estos ajustes son necesarios para asegurar que los estados financieros reflejen la realidad económica de la empresa.

Importancia del Libro Diario

El libro diario es una herramienta fundamental para:

- Control interno: Permite un seguimiento preciso de todas las transacciones financieras.

- Toma de decisiones: Proporciona información crucial para la gestión empresarial.

- Elaboración de estados financieros: Sirve como base para la preparación del balance general, estado de resultados y flujo de efectivo.

- Auditorías: Facilita la auditoría contable, permitiendo verificar la exactitud de la información financiera.

- Cumplimiento legal: Es un requisito legal para muchas empresas.

Consultas Habituales sobre el Libro Diario

A continuación, se responden algunas consultas habituales sobre el libro diario :

¿Cuál es la diferencia entre el libro diario y el libro mayor ?

El libro diario registra las transacciones de forma cronológica, mientras que el libro mayor agrupa las transacciones por cuenta, mostrando el saldo de cada cuenta.

¿Es obligatorio llevar un libro diario ?

La obligatoriedad de llevar un libro diario varía según la legislación de cada país y el tamaño o tipo de empresa.

¿Puedo usar un software contable para llevar mi libro diario ?

Sí, la mayoría de los softwares contables automatizan la gestión del libro diario, facilitando la tarea y reduciendo el margen de error.

Tabla Comparativa de Tipos de Asientos

| Tipo de Asiento | Características | Objetivo |

|---|---|---|

| Asiento de Apertura | Primer asiento del período; refleja saldos iniciales. | Establecer punto de partida contable. |

| Asiento Operativo | Registra transacciones diarias. | Reflejar actividad financiera cotidiana. |

| Asiento de Ajuste | Realizados al final del período; corrigen saldos. | Asegurar exactitud de la información financiera. |

El libro diario es una herramienta esencial para la gestión contable de cualquier empresa. Comprender sus partes y los diferentes tipos de asientos contables es fundamental para asegurar la precisión y confiabilidad de la información financiera. La correcta aplicación de los procedimientos contables descritos anteriormente permitirá a las empresas obtener una visión clara de su situación financiera y tomar decisiones informadas.

Si quieres conocer otros artículos parecidos a Libro diario: partes y asientos contables puedes visitar la categoría Libros y Librerías.